粘膠短纖:企業(yè)“貨緊” 價格提漲偏緩

已有人閱讀此文 - -【導(dǎo)語】1-7月中國服裝(包括服裝及衣著附件)出口額同比均處于下滑區(qū)間,2020年4-6月輕紡城人棉布平均交易量走勢平緩,難如往年持有明顯增量表現(xiàn);需求端弱勢背景下,即使粘短企業(yè)普遍降負以平衡需求,然實際操作仍表現(xiàn)被動,低價量大預(yù)售貨源操作常態(tài)化,企業(yè)“貨緊”然價格提漲偏緩。

終端出口及內(nèi)銷均弱

圖1

據(jù)中國海關(guān)總署統(tǒng)計數(shù)據(jù)顯示,2020年3月中國服裝(包括服裝及衣著附件)出口額約65億美元,達到1-7月數(shù)值低點,4月同比約-30.31%,達到同比降幅低點;隨后出口額逐步增量,同比跌幅收窄,然仍處于同比減量范圍內(nèi)。

圖2

依照輕紡城人棉布交易量趨勢分析來看,通常于4-6月達到年內(nèi)峰值,對比近三年市場交易量,2020年4-6月平均交易量走勢平緩,處于56-74萬米區(qū)間,難如往年持有明顯增量表現(xiàn),且交易量明顯低于往年。

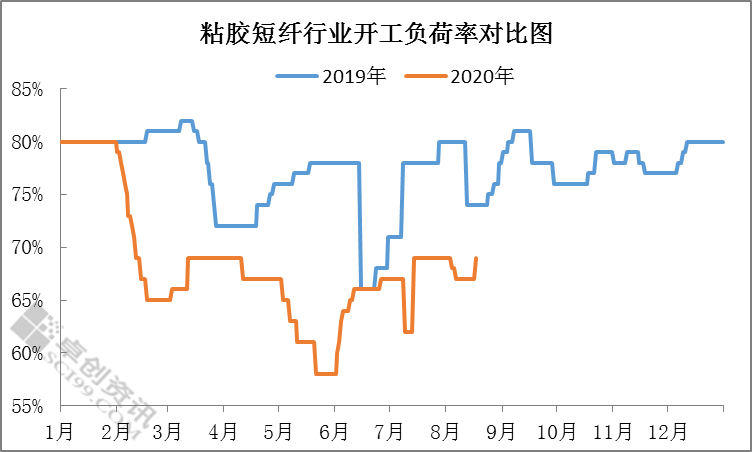

需求弱勢 粘短產(chǎn)業(yè)低價量大操作常態(tài)化

圖3

受需求端弱勢影響,年初至今,粘短紡織類纖維市場價整體呈下滑走勢,雖多有企業(yè)一再降負生產(chǎn),以平衡市場供需落差,然仍難阻止價格下跌趨勢,年初至今市場價高點約9800元/噸(承兌),低點約8350元/噸(承兌),累計跌幅約15%,且市場低價不斷刷新歷史價格低點。

粘短企業(yè)除被動降負生產(chǎn),以減少貨源產(chǎn)出方式,控制銷售及虧損壓力之余,后市需求缺乏有力保障情況下,將貨源大量簽售,將訂單落袋為安,被動低價量大預(yù)售貨源操作常態(tài)化。

庫存轉(zhuǎn)移并非貨源消化 粘短“貨緊”價格提漲偏緩

粘短企業(yè)在讓利簽貨同期,人棉紗企多逢低對其抄底補倉,隨后粘短企業(yè)履行所簽訂單,人棉紗企業(yè)以所簽原料進行生產(chǎn),且高溫及終端產(chǎn)業(yè)交投量價仍滯緩,有人棉紗企業(yè)裝置運行負荷不足,對所簽粘短原料消化周期延長,粘短市場需求進入空檔期,粘短企業(yè)貨源實質(zhì)為向下游產(chǎn)業(yè)轉(zhuǎn)移,而并非被市場生產(chǎn)消化,而粘短企業(yè)貨緊然價格提漲偏緩。