3月份全國(guó)煤炭行業(yè)運(yùn)行態(tài)勢(shì)

已有人閱讀此文 - -【導(dǎo)語(yǔ)】:進(jìn)入3月份后,動(dòng)力煤市場(chǎng)快速止跌回升,其中秦皇島5500大卡動(dòng)力煤由3月初的570元/噸漲至3月26日的690元/噸,漲幅達(dá)到21.05%,后期來看,動(dòng)力煤市場(chǎng)仍將偏強(qiáng)運(yùn)行,上方仍有空間。與動(dòng)力煤市場(chǎng)不同,煉焦煤、無煙煤整體弱勢(shì)下行為主。

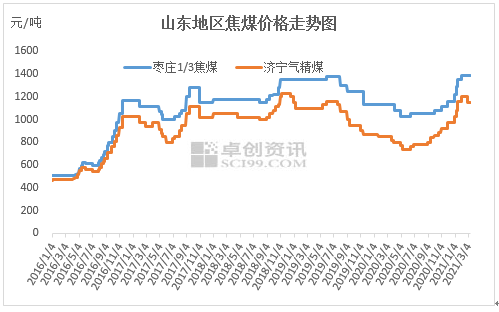

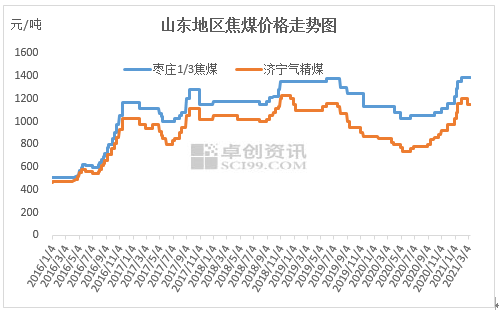

圖1

動(dòng)力煤方面,3月份國(guó)內(nèi)動(dòng)力煤市場(chǎng)整體以上漲為主。產(chǎn)地方面,本月受重要會(huì)議召開的影響,主產(chǎn)地晉陜蒙地區(qū)的煤礦安全檢查較為嚴(yán)格,部分煤礦減產(chǎn)或短期停產(chǎn),庫(kù)存維持低位水平。而下游化工、水泥、陶瓷等企業(yè)用煤需求回暖,補(bǔ)庫(kù)熱情較高,支撐坑口價(jià)格上漲。截至3月25日鄂爾多斯5500大卡動(dòng)力煤主流坑口含稅價(jià)440-450元/噸,較月初相比上漲75元/噸。港口方面,隨著產(chǎn)地煤價(jià)不斷上漲,港口貿(mào)易商發(fā)運(yùn)成本得到支撐,加之沿海電廠日耗持續(xù)高位,部分存煤偏低的電廠采購(gòu)需求良好,港口煤價(jià)漲幅較為明顯。截至3月26日秦港5500大卡動(dòng)力煤主流平倉(cāng)含稅價(jià)690元/噸附近,較月初相比上漲120元/噸。

煉焦煤方面,3月份焦煤價(jià)格漲跌互現(xiàn),其中配焦煤降幅比較明顯,優(yōu)質(zhì)焦煤相對(duì)抗跌,部分地區(qū)因?yàn)榄h(huán)保價(jià)格有小漲,漲幅在20-100元/噸。3月中上旬,因?yàn)榻固績(jī)r(jià)格持續(xù)下行,焦化廠減少采購(gòu),山東、山西、河南及陜西等地配焦煤市場(chǎng)價(jià)格普跌20-50元/噸,降價(jià)主要集中在氣精煤、瘦煤及貧瘦煤方面,降后濟(jì)寧地區(qū)氣精煤出礦含稅1120-1150元/噸。而優(yōu)質(zhì)焦煤降幅相對(duì)有限,多數(shù)地區(qū)優(yōu)質(zhì)焦煤價(jià)格穩(wěn)定為主。另外3月份,內(nèi)蒙烏海地區(qū)受能源雙控政策影響,洗煤廠生產(chǎn)受限,當(dāng)?shù)鼐汗?yīng)緊張,價(jià)格上漲20-50元/噸不等,漲后烏海地區(qū)低硫1/3焦煤出礦含稅1110元/噸。另外進(jìn)口蒙古近期通關(guān)大幅下降,進(jìn)口蒙古焦煤價(jià)格也出現(xiàn)明顯上漲,其中蒙古5號(hào)精煤累計(jì)漲100元/噸至1400元/噸。后期來看,優(yōu)質(zhì)焦煤仍有加強(qiáng)支撐,配焦煤市場(chǎng)仍相對(duì)偏弱,但繼續(xù)降價(jià)空間也將收窄,全年來看,焦煤市場(chǎng)重心會(huì)不斷上移,具體分析如下:供應(yīng)方面,進(jìn)口煤限制,國(guó)內(nèi)無新增產(chǎn)能,缺口無法有效補(bǔ)充,另外產(chǎn)地安全環(huán)保檢查常態(tài)化,供應(yīng)端無增量。需求方面,焦化廠開工維持高位,而且2021年焦炭新增產(chǎn)能陸續(xù)釋放,焦煤需求只增不減。

無煙煤方面,3月份無煙煤價(jià)格整體弱勢(shì)下滑,其中無煙塊煤平均降50-80元/噸,無煙末煤月內(nèi)累計(jì)降100-150元/噸,精末煤累計(jì)下滑達(dá)120-200元/噸。3月份隨著國(guó)內(nèi)氣溫升高,北方多數(shù)地區(qū)供暖結(jié)束,無煙塊煤民用需求進(jìn)入淡季,末煤下游電廠日耗煤量明顯減少,無煙煤整體需求端支撐減弱。而年后煤礦端快速恢復(fù)生產(chǎn),多數(shù)煤礦春節(jié)期間累庫(kù)明顯,3月份無煙煤供應(yīng)端偏寬松,價(jià)格承壓下行趨勢(shì)明顯。現(xiàn)山西晉城地區(qū)無煙洗中、小塊主流成交價(jià)900-920元/噸,洗粒煤出礦價(jià)降后執(zhí)行780-850元/噸;無煙末煤價(jià)格3月下滑明顯,截至3月25日晉城地區(qū)Q5500末煤出礦成交價(jià)570-600元/噸,軟質(zhì)末煤降后成交價(jià)集中于630-650元/噸。隨著煤礦端庫(kù)存消化,下游需求端利好釋放,無煙煤供需格局趨于平衡,化工需求持續(xù)向好,另外動(dòng)力煤價(jià)格持續(xù)上漲,市場(chǎng)利好因素增多,預(yù)計(jì)4月份無煙煤價(jià)格弱勢(shì)微調(diào)為主,個(gè)別高端價(jià)格或零星補(bǔ)降,大勢(shì)趨穩(wěn)運(yùn)行。

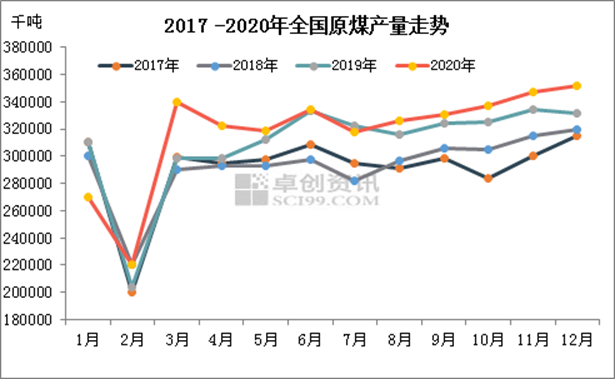

一、原煤產(chǎn)量同比增加明顯

圖2

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年1-2月份,全國(guó)生產(chǎn)原煤6.2億噸,同比增長(zhǎng)25.0%,比2019年1—2月份增長(zhǎng)17.1%,兩年平均增長(zhǎng)8.2%;日均產(chǎn)量1047萬噸,比上年12月份減少88萬噸。進(jìn)口煤炭4113萬噸,同比下降39.5%。

年底因國(guó)內(nèi)疫情防控工作需要,各地響應(yīng)“就地過年”政策,煤礦春節(jié)停產(chǎn)放假時(shí)間明顯縮短,且年后煤礦復(fù)工節(jié)奏較快,1-2月原煤產(chǎn)量同比往年增加明顯。

二、煤炭進(jìn)口量維持偏低水平

圖3

據(jù)海關(guān)總署數(shù)據(jù),2021年1-2月我國(guó)共進(jìn)口煤及褐煤4112.6萬噸,同比2020年1-2月進(jìn)口量 6794.4萬噸減少39.47%;進(jìn)口金額為261800萬美元,同比減少47.7%。經(jīng)卓創(chuàng)資訊計(jì)算今年1-2月我國(guó)煤炭進(jìn)口均價(jià)為63.66美元/噸,環(huán)比2020年12月進(jìn)口均價(jià)49.80美元/噸上漲27.83%,同比2020年1-2月進(jìn)口均價(jià)73.65美元/噸下跌13.56%。

據(jù)分析,1-2月進(jìn)口量同比降幅較大原因主要有以下幾點(diǎn):一是2019年12月未能通關(guān)的進(jìn)口煤在2020年1月集中報(bào)關(guān)通關(guān),使得1-2月進(jìn)口量基數(shù)較大;二是2020年12月我國(guó)進(jìn)口煤集中報(bào)關(guān),進(jìn)入2021年后進(jìn)口煤集中通關(guān)現(xiàn)象減弱;三是1-2月進(jìn)口煤價(jià)格高位運(yùn)行,部分貿(mào)易商接貨心里不強(qiáng),操作減少;四是澳洲煤通關(guān)難度較大,國(guó)內(nèi)用戶多暫停采購(gòu),也在一定程度上造成1-2月煤炭進(jìn)口量減少。

三、全社會(huì)用電量同比大幅增長(zhǎng)

圖4

據(jù)國(guó)家能源局?jǐn)?shù)據(jù),2月全國(guó)全社會(huì)用電量5264億千瓦時(shí),同比增長(zhǎng)18.5%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)用電量65億千瓦時(shí),同比增長(zhǎng)26.4%;第二產(chǎn)業(yè)用電量3218億千瓦時(shí),同比增長(zhǎng)22.5%;第三產(chǎn)業(yè)用電量1004億千瓦時(shí),同比增長(zhǎng)24.7%;城鄉(xiāng)居民生活用電量977億千瓦時(shí),同比增長(zhǎng)2.1%。1-2月,全社會(huì)用電量累計(jì)12588億千瓦時(shí),同比增長(zhǎng)22.2%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)用電量142億千瓦時(shí),同比增長(zhǎng)26.5%;第二產(chǎn)業(yè)用電量8012億千瓦時(shí),同比增長(zhǎng)25.8%;第三產(chǎn)業(yè)用電量2313億千瓦時(shí),同比增長(zhǎng)22.5%;城鄉(xiāng)居民生活用電量2121億千瓦時(shí),同比增長(zhǎng)10.0%。2021年國(guó)內(nèi)經(jīng)濟(jì)全面恢復(fù),各行業(yè)整體運(yùn)行良好,全社會(huì)用電量大幅攀升,支撐用煤剛性需求。預(yù)計(jì)后期工業(yè)用電量仍有增長(zhǎng)空間,用煤需求預(yù)期相對(duì)樂觀,煤炭?jī)r(jià)格底部有支撐。

四、秦皇島港庫(kù)存持續(xù)下降

圖5

3月份以來秦皇島煤炭庫(kù)存整體呈下滑趨勢(shì),一是3月中旬國(guó)內(nèi)重要會(huì)議前后,產(chǎn)地煤礦產(chǎn)量釋放有限,對(duì)港口庫(kù)存補(bǔ)充緩慢;第二,年后下游用煤企業(yè)復(fù)工,集中補(bǔ)庫(kù)需求釋放,水泥、陶瓷等行業(yè)開工明顯回升,煤炭需求增加。第三,澳洲煤無放開消息,進(jìn)口煤補(bǔ)充不足。另外月底下游用戶積極兌現(xiàn)長(zhǎng)協(xié)煤,港口調(diào)出量連續(xù)多日大于調(diào)入量。截至3月26秦皇島港煤炭庫(kù)存降至495.5萬噸,較月初減少92萬噸,降幅15.66%。

后市預(yù)測(cè):供應(yīng)端來看,產(chǎn)地部分煤礦4月份或因煤管票不足、設(shè)備檢修、安全檢查等因素減產(chǎn)或停產(chǎn),整體煤炭供給有所收緊;進(jìn)口方面,目前澳洲煤暫無放開跡象,進(jìn)口煤整體補(bǔ)充有限。需求端來看,經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)良好,下游非電力行業(yè)用煤需求呈增加趨勢(shì),煤炭供需關(guān)系維持緊平衡狀態(tài),預(yù)計(jì)4月份國(guó)內(nèi)動(dòng)力煤價(jià)格繼續(xù)偏強(qiáng)運(yùn)行,煉焦煤、無煙煤價(jià)格或止跌企穩(wěn)。