2月份全國煤炭行業(yè)運行態(tài)勢

已有人閱讀此文 - -[導(dǎo)語]:2月國內(nèi)煤市運行主要特點:國內(nèi)主產(chǎn)區(qū)煤炭供應(yīng)趨于寬松,秦皇島港煤炭庫存回升,下游用戶采購需求趨于低迷。

動力煤方面,2月國內(nèi)動力煤市場整體弱勢下行。以秦皇島港5500大卡動力煤為例,截至2月23日主流平倉價585-595元/噸,較1月價格最高點幾近腰斬,本月煤價下跌主要原因為需求不振,供需格局偏寬松。具體來看,供應(yīng)方面,春節(jié)假期晉陜蒙地區(qū)大多數(shù)煤礦產(chǎn)銷維持正常運轉(zhuǎn),停產(chǎn)的中小型煤礦于正月初四開始陸續(xù)恢復(fù)生產(chǎn),煤炭產(chǎn)量較往年同期相比處于高位水平;且節(jié)后煤礦復(fù)產(chǎn)情況明顯好于去年同期,煤炭供應(yīng)量呈增加的趨勢。需求端來看,2月隨氣溫回升,居民用電負荷下降,同時春節(jié)假期工業(yè)企業(yè)停產(chǎn)放假工業(yè)用電量也有回落,電廠日耗多回落至低位水平,庫存可用天數(shù)提升至20天以上,長協(xié)煤保障下對市場煤拉運積極性不高,下游用煤需求整體較低迷。

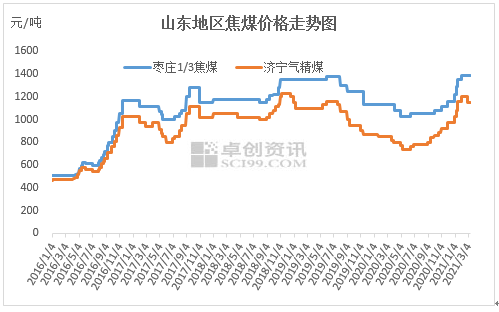

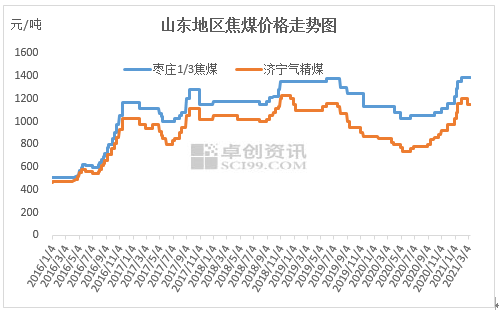

2月份全國焦煤市場整體先強后弱的運行態(tài)勢。2月初,陜西、山西、河北、河南及山東等地主流煤企焦煤價格繼續(xù)提漲,漲幅一般在40-100元/噸不等,上漲的煤種涵蓋瘦煤、貧瘦煤、氣精煤、1/3焦煤、主焦煤、肥煤等,漲后長治地區(qū)瘦煤出礦含稅1270元/噸,唐山地區(qū)低硫主焦煤市場價格在1730元/噸,濟寧地區(qū)氣精煤出礦含稅1180-1200元/噸,棗莊地區(qū)1/3焦煤出礦含稅1350-1400元/噸。節(jié)后歸來,局部地區(qū)焦煤市場開始承壓下行,降幅在50-100元/噸不等,節(jié)后隨著煤礦產(chǎn)量的增加及下游焦化廠及鋼廠采購需求的放緩,焦煤市場供需格局趨向于寬松,焦煤市場整體承壓下行,其中臨汾及長治地區(qū)前期價格偏高的主焦煤價格降100元/噸,降后臨汾地區(qū)低硫主焦煤出礦含稅1520元/噸,另外呂梁地區(qū)氣精煤降至900元/噸。后期來看,由于下游采購觀望情緒濃厚,市場無利好,預(yù)計進入3月份后,焦煤市場降價范圍有望進一步擴大。

2月份無煙煤價格先漲后跌。月初因臨近年底無煙煤供需格局仍偏緊,無煙塊煤、精煤價格繼續(xù)提漲20-80元/噸不等,其中山西主流煤企無煙中、小塊價格上調(diào)20-30元/噸,漲后晉城地區(qū)低硫無煙洗中塊成交價集中于950-980元/噸;無煙噴吹煤價格整體漲80元/噸,漲后長治地區(qū)無指噴吹煤車板含稅價1130元/噸。年底下游備貨需求仍有支撐,煤礦端臨近放假,且物流運力緊張,無煙煤供應(yīng)偏緊,支撐價格上行。但年后多數(shù)煤礦快速恢復(fù)生產(chǎn),且春節(jié)前后煤礦庫存積累較多,供應(yīng)趨寬松情況下,下游用戶采購節(jié)奏明顯放緩,需求季節(jié)性減弱,無煙煤價格承壓下行。其中無煙末煤價格率先下滑,降幅達50-60元/噸,現(xiàn)山西晉城地區(qū)Q5500末煤主流成交價680元/噸附近,噴吹用無煙末煤降50元/噸至770元/噸。后期來看,隨著氣溫回升,電廠日耗煤量下滑,電煤需求量將明顯減少,無煙煤供需日漸寬松,價格下滑趨勢明顯,預(yù)計3月初多數(shù)煤種價格均不同程度下調(diào),無煙塊煤部分高端價格回落為主,末煤價格下滑空間大。

一、國內(nèi)主產(chǎn)區(qū)煤炭供應(yīng)趨于寬松

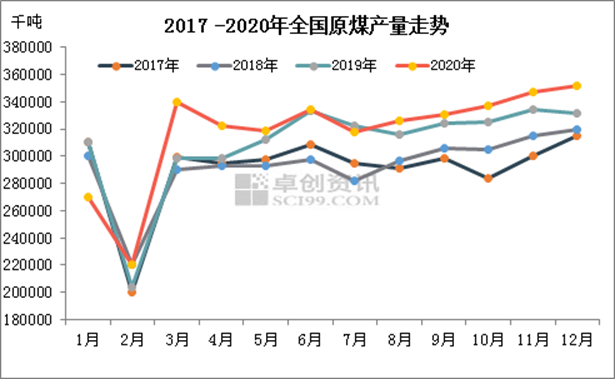

2020年因內(nèi)蒙古地區(qū)煤管票嚴格管控加之其他地區(qū)安全、環(huán)保檢查常態(tài)化,導(dǎo)致煤炭產(chǎn)量增幅收窄。根據(jù)統(tǒng)計局公布的數(shù)據(jù)來看,2020年全年,全國生產(chǎn)原煤38.4億噸,比上年增長0.9%。隨2020年四季度國內(nèi)保供政策落地,主產(chǎn)區(qū)煤炭產(chǎn)量均呈穩(wěn)中增長態(tài)勢運行,以內(nèi)蒙古為例,2021年1月內(nèi)蒙古自治區(qū)煤炭產(chǎn)量9532萬噸,同比增幅達25%。

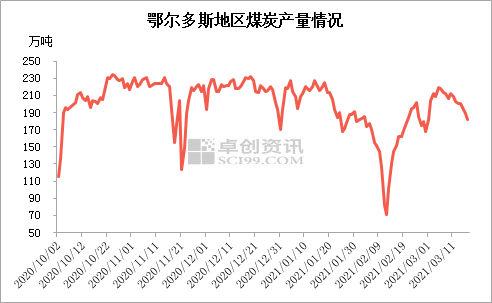

近期來看,受多數(shù)煤礦采取“就地過年”政策影響,今年春節(jié)后國內(nèi)煤礦復(fù)產(chǎn)情況優(yōu)于往年同期,以鄂爾多斯地區(qū)為例來看,截至2月22日全市在產(chǎn)煤礦共184座,較2月9日相比增加37座,現(xiàn)當?shù)孛禾咳债a(chǎn)量已升至190萬噸以上,較節(jié)前相比增加約80萬噸,煤炭供應(yīng)量呈增加的趨勢。

二、秦皇島港煤炭庫存回升

2月秦皇島港煤炭庫存整體呈回升態(tài)勢運行,截至2月24日港口整體庫存599萬噸,較1月底增加97萬噸,漲幅為19.32%。近期大秦線發(fā)運量持續(xù)位于125-130萬噸的高位水平,港口調(diào)入量平穩(wěn)有增,本月鐵路煤炭調(diào)入量累計1360.3萬噸。沿海電廠因日耗低庫存高,加之在長協(xié)煤的保障之下,節(jié)后北上采購的意愿并不強烈,本月煤炭調(diào)出量累計1170.4萬噸,在調(diào)出不及調(diào)入的情況下,港口庫存快速攀升。

三、下游用戶采購需求趨于低迷

自1月下旬以來,沿海地區(qū)下游用戶對高價市場煤抵觸情緒逐漸加重;進入2月后隨氣溫回升,且春節(jié)假期部分工業(yè)企業(yè)陸續(xù)停產(chǎn)放假,用電負荷下降,電廠日耗降至低位水平,庫存可用天數(shù)明顯提升,截至2月21日沿海六大電廠庫存可用天數(shù)在28天左右。電廠拉運補庫積極性不高,僅春節(jié)假期后水泥等非電力企業(yè)復(fù)工后,有一定補庫需求釋放,但對市場支撐力度有限。整體來看,2月秦皇島錨地船舶數(shù)量位于16-48艘之間,遠低于1月46-81艘水平,下游采購需求趨于冷清。

后市預(yù)測:

供應(yīng)端來看,國內(nèi)供應(yīng)方面,國內(nèi)主產(chǎn)區(qū)煤礦復(fù)產(chǎn)工作繼續(xù)推進,預(yù)計后期國內(nèi)煤炭供應(yīng)將穩(wěn)中有增,但須關(guān)注“兩會”期間安監(jiān)政策力度升級對產(chǎn)量造成的影響。進口方面,目前華南地區(qū)進口煤多能順暢通關(guān),部分港口仍有進口煤船排隊等待卸貨情況;但須關(guān)注進入傳統(tǒng)用煤需求淡季后進口煤配額政策變化情況。

需求端來看,進入3月后,供暖季結(jié)束,居民取暖用電負荷將持續(xù)回落,需求主要靠工業(yè)用電量拉動,元宵節(jié)后工業(yè)企業(yè)逐漸復(fù)工,電廠日耗提升預(yù)期較強,或有一定補庫需求釋放;但隨需求進入傳統(tǒng)需求淡季,長協(xié)煤保障下電廠補庫節(jié)奏將更加從容,議價能力也將有提高。

整體來看,3月國內(nèi)煤炭市場仍將偏弱運行,但考慮到今年我國宏觀經(jīng)濟整體向好,工業(yè)用電量增加預(yù)期較強,隨后期電廠補庫需求陸續(xù)釋放,需求端將對現(xiàn)貨市場形成支撐,沿海地區(qū)煤價跌幅或?qū)⑹照?3月底或有企穩(wěn)可能。