粘膠短纖:預估2021年度均價同比持有調高預期

已有人閱讀此文 - -【導語】2021年粘短產業將進入新一輪運行周期,需求端存不確定因素背景下,供應端或持有謹慎表現,加之成本等因素影響,預計2021年度均價同比持有調高預期。

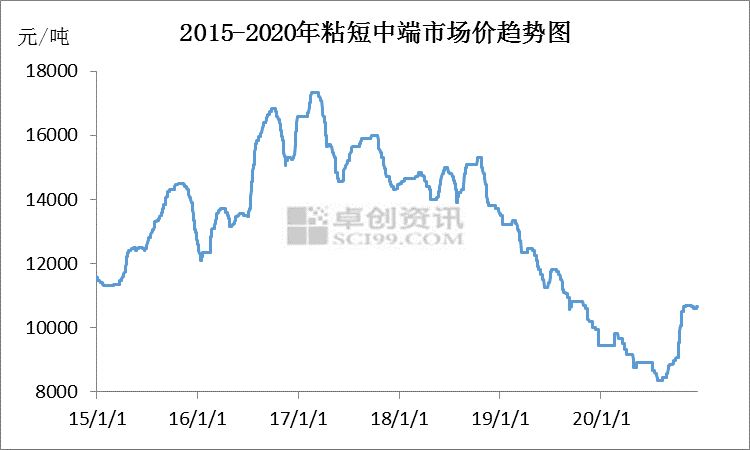

2015年至2020年,粘短行業經歷兩輪運行周期,分別為2015年至2017年修復期,及2018年至今,對新增產能消化期。

2015年至2017年三年期間,粘短價格整體呈震蕩調漲態勢,2017年一季度中旬,中端市場價約17200元/噸(承兌),依照當日粘短市場價及成本價核算,年度行業平均交投利潤約1189元/噸,價格及利潤均為2015年至今峰值。

2018年至2020年期間,粘短行業在2018年累計擴能近百萬噸、2020年終端需求收緊背景下,市場價格及利潤趨弱運行,2020年7月下旬市場價跌至8350元/噸(承兌)冰點,預估年度平均利潤-1500元/噸左右。

2020年國慶假期后,在成本價堅、下游跟漲,粘短企業積極預售貨源挺價等因素共同支撐下,四季度市場出現翹尾行情,當前粘短中端市場收盤價10650元/噸(承兌),已較年內價格低位拉漲約2300元/噸,漲幅約27.5%,但仍處于歷史偏低價格水平。

2021年粘短行業將進入新一輪運行周期,預估開局價格10000元/噸(承兌)左右,同比持有500元/噸調漲空間。

2021年粘短行業主導影響因素,仍聚焦于供需、成本端;供應端方面,2021年行業無新增產能,2020年除高端企業排產穩定外,多有企業裝置長期停、減產,在2019年至2020年長達兩年長周期虧損運營壓力下,后期該部分產能是否重啟及何時重啟,仍有待跟進;產品方面,有粘短企業除排產1.5D、1.2D紡織類纖維外,持有差異化品種,或將繼續有效緩解其普纖市場虧損及競爭壓力。

成本端,2020年中國溶解漿行業進口依存度升至約85%,且其船期不穩,漿廠受實際利潤影響,對溶解漿排產消極,而貨緊價格強勢,后續不排除繼續對粘短產業持有成本面偏強影響。

需求端,2020年中旬后,終端市場出口形勢有所好轉,但同比仍處于減量區間;后期出口市場需求格局仍存在較多不確定因素,出口態勢能否穩步緩和,仍有待觀望,人民幣匯率變化對出口成本方面影響,宜長期關注。

綜上所述,在后期需求端市場表現仍存在不確定性,及粘短企業背負長周期虧損壓力背景下,預計2021年粘短企業具體排產或仍視需求、行情及利潤情況而定,心態方面或仍相對謹慎,加之產能集中度趨于強化,成本端價堅支撐,均對2021年粘短市場價持有偏強效應。

因此預計,2021年粘短產業在開啟新一輪市場運行周期期間,年度均價同比2020年將持有調高預期,預估2020年度均價約9400元/噸(承兌),2021年保守拉高幅度10%-15%范圍區間。