從供需論C3產業鏈衍生品布局

已有人閱讀此文 - -[導語] 俗話說,商品基本面分析的靈魂是供需平衡分析,而在大多數商品中決定價格大趨勢的也一定是供需,這個是毫無疑問的。對于C3產業鏈來講,綜合價值鏈的盈利能力也逃不過供需變化的影響。本文通過對當前丙烯及其衍生品每個省份供需情況進行分析,進而得出丙烯具有供應缺口以及供應過剩的地區,以此為投資者提供一定參考依據。

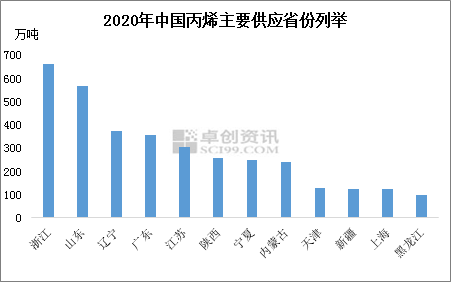

圖1

據卓創資訊對中國丙烯生產企業產能統計得出,目前排位前三的省份分別是浙江、山東、遼寧。其中浙江省丙烯產能664萬噸,山東省566萬噸,遼寧省372萬噸。另外丙烯年產能超過300萬噸的還有廣東和江蘇,分別是357萬噸、307萬噸。其他省份丙烯產能均在300萬噸以下。

圖2

另外通過對丙烯下游衍生品消費量統計,得出前三甲消費大省分別是山東、浙江和江蘇。其中山東省丙烯年消費量在708萬噸,浙江省消費量在600萬噸/年,江蘇省消費量466萬噸/年。消費量在300萬噸以上的還有廣東省,年消費丙烯量332萬噸。其他省份丙烯消費量均在300萬噸以下。

圖3

通過梳理中國當前丙烯及其衍生品產業布局現狀,對每個省份丙烯供應及下游所有衍生品消耗數據進行統計,進而得出每個地區的供需平衡情況。其中供應缺口比較大的是江蘇、山東,分別有159萬噸/年、142萬噸/年的供應缺口,另外福建省丙烯供應缺口在85萬噸/年,其他省份供應缺口均在50萬噸/年以下。另外從當前丙烯供應過剩的省份來看,以遼寧省丙烯需要外發量115萬噸/年居首,其次是浙江省64萬噸/年,廣東省24萬噸。其他省份需要外發量均在20萬噸以下。

備注:

1、上述供需數據均以已投產企業產能為基礎數據核算。

2、丙烯衍生品包括:PP粒、PP粉、環氧丙烷、丙烯腈、丙烯酸、正丁醇、辛醇、異丁醇(醛)、丙酮、環氧氯丙烷、異丙醇。

3、衍生品消耗量核算方法:以省份為核算范圍,選取某地區丙烯下游衍生品所有已投產產能數據,通過單耗核算該地區對于丙烯的整體消耗量。

對于C3產業鏈超速發展的行業現狀,各大石化企業項目紛紛快馬加鞭奮力推進,然而通過卓創對于未來C3及下游衍生品新建項目進行梳理過程中發現,部分新建項目在地區供需匹配度方面有所忽視。而伴隨未來煉化一體化、油制擴能或新建及PDH的海量投產,未來丙烯產業供應逐步走向平衡甚至過剩局面已成為多數業界共識。在多種原料此消彼長、多種企業性質齊頭并進下,未來丙烯行業競爭格局將進一步嚴峻。所以在考慮原料來源、成本優勢、技術及管理先進性等方面外,某地區的供需平衡及未來3-5年丙烯及下游衍生品的供需情況也應該是大多投資者需要詳細調研評估的。