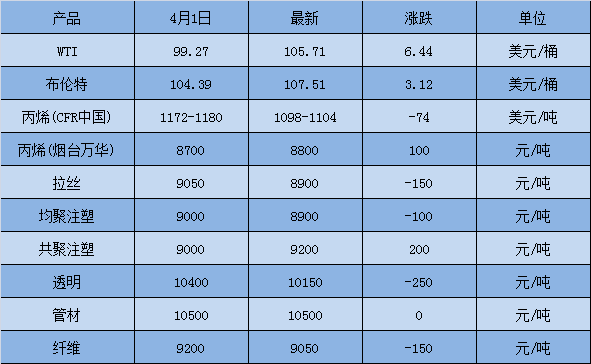

集中檢修開啟,聚氯乙烯的轉機要來了?

已有人閱讀此文 - -一般情況下,PVC行業每年有兩次集中檢修,一次在春季(4-5月份),另一次在秋季(9-10月份),按照慣例春檢比秋檢集中度要高。從今年的檢修現狀來看,4月份已經呈現出來集中檢修的態勢。據數據統計,4月有17家企業檢修,涉及產能502萬噸,其中包括4家長期停車企業,檢修損失量達到18.37萬噸,環比高56.6%,同比高28.2%。對于5月份來看,檢修集中度預計將繼續增加,一方面是由于目前公布的檢修企業已經有21家(包括4家長期停車企業),預計檢修損失量能達到20萬噸。另一方面基于安全性考慮,多數裝置已經高負荷運行了5-6個月,甚至更長時間,隨著6月-7月份天氣轉熱,安全隱患將增加,所以檢修的必要性提升。第三方面最近連續一個多月企業接單一般,部分企業存在一定的庫存壓力,例行檢修能夠適當緩解一部分壓力。那么,在此輪大檢開啟下,PVC后市的轉機是否來了呢?下面小編簡單分析下!

|

部分PVC企業裝置檢修匯總 |

||

|

企業名稱 |

產能(萬噸) |

裝置動態 |

|

云南南磷 |

33 |

2019年4月1日停車,恢復開車時間不定 |

|

昔陽化工 |

10 |

2019年4月12日停車,恢復開車時間不定 |

|

山東東岳 |

12 |

2021年10月30日停車,開車時間不定 |

|

中谷礦業 |

30 |

2022年1月8日停車,開車時間不定 |

|

蘇州華蘇 |

13 |

4月11日起停車,開車時間不定 |

|

泰山鹽化 |

10 |

4月6日起停車檢修,開車時間不定 |

|

陽煤恒通 |

30 |

計劃5月5日起檢修40天 |

|

宜賓天原 |

38 |

計劃5月10日檢修一周 |

|

湖北宜化(宜化股份廠區) |

12 |

計劃5月中上旬檢修7天 |

|

新疆中泰(圣雄廠區) |

60 |

一條線計劃5月中旬檢修一周左右 |

|

云南能投 |

10 |

一條線計劃5月中旬檢修 |

|

內蒙億利 |

50 |

計劃5月檢修7-10天 |

|

德州實華 |

40 |

計劃5月份檢修一周左右 |

|

魯泰化學 |

36 |

計劃5月下旬檢修一周 |

|

四川金路 |

24 |

計劃5月中旬檢修 |

|

陜西金泰 |

30 |

計劃5月底檢修5-10天 |

|

新疆中泰(托克遜廠區) |

20 |

計劃5月底檢修 |

|

鹽湖鎂業 |

30 |

計劃5月份檢修 |

|

青松建化 |

12 |

計劃5月份檢修15天左右 |

|

昊華宇航 |

40 |

初步計劃5-6月份檢修,具體時間 |

|

中鹽內蒙古化工 |

40 |

計劃6月份檢修 |

|

青海宜化 |

30 |

計劃7月份檢修 |

|

內蒙君正 |

70 |

計劃7月份檢修 |

|

甘肅金川 |

20 |

計劃7月15日檢修 |

表1:部分企業裝置檢修狀態及后期檢修計劃

一,原料電石價格反彈,成本面存短暫支撐。

目前電石市場整體貨源緊張,烏海地區主流出廠價格在4350元/噸。下游需求持續提升,待卸車緊張,供不應求明顯,市場整體調漲心態加重。不過由于后期下游檢修推進,電石持續上漲壓力較大。

二,庫存去化效果不佳,出貨一般。

PVC社會庫存來看,PVC社會庫存雖有下降,但去庫效果整體不佳。截至(5月08日)華東華南地區樣本倉庫總庫存略降,華東華南社會庫存在30.87萬噸左右,環比下降4.87%。

三,下游開工不足,需求回落。

在國內疫情有所反彈及物流運輸恢復不及預期的情況下,下游制品企業開工率僅僅維持在55.47%,企業整體開工不高,且多維持剛需采購。

四,宏觀氛圍略有改善,但仍存較大不確定性。

進入二季度,國內政策刺激不斷,扶持實體經濟,保證經濟穩中有升,改善經濟大環境,對提振內需影響較大。另外,俄烏局勢仍未出現明顯結局,原油價格仍顯偏高,對期貨等方面有支撐。PVC出口情況依舊較好,可以分擔國內一部分供應壓力。不過,消息稱美聯儲宣布加息50個基點,與此同時,美聯儲宣布將從6月1日起縮減規模近9萬億美元的資產負債表,以配合加息舉措,遏制飆升的通脹,一定程度上將利空市場。

綜合來看,目前場內多空并存,如果單靠檢修來支撐行情,恐難起明顯作用。后市預計,短期PVC市場仍將延續震蕩格局,中后期價格或將走高,不過具體還要看檢修利好能否如期以及其他驅動力的影響。