二季度即將過半,聚丙烯感覺不妙!

已有人閱讀此文 - -

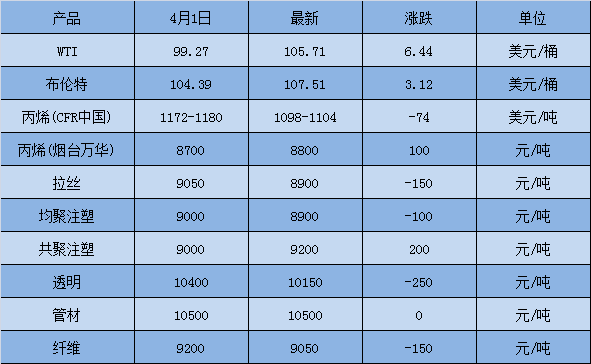

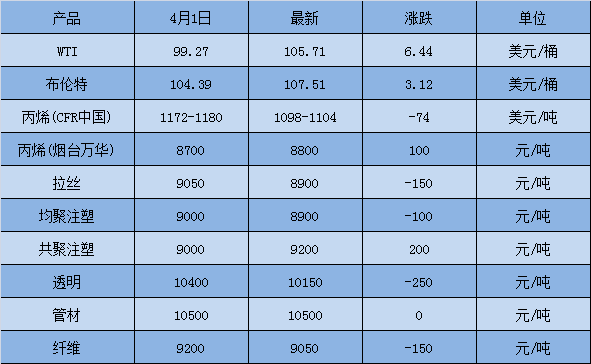

“白開水”式的行情對形容PP市場一點都不為過,進入二季度,盡管期間國際油價連升四日,積攢13.92美元/桶的漲幅,PP期貨也在五一節前出現過一波350元/噸左右的上行,然而PP 市場沉浸在自己的世界里“自娛自樂”,基本沒有象樣的反彈。截止當前,除了共聚K8003(浙石化)價格上行200元/噸,管材持平外,其他均出現不同程度的回落,其中透明M800E跌幅最大,一方面是前期市場上報價偏高,確實存有調整的要求;另一方面在疫情下,上海石化生產、計劃、銷售系統緊盯市場,以保證民生供應、保障市場需求為己任,全面協調生產、銷售計劃。

無盡的調整、梳理似乎已經成了市場的主旋律,那么接下來的PP是否會調轉方向,轉落為升呢?

一、供應

二季度石化裝置檢修仍較集中,且不少企業開工面臨考驗,停車影響已升至16%左右,對供應端的壓力有適當的緩解,不過考慮到1季度未投產的華亭煤業(20萬噸/年)、濰坊舒膚康(30萬噸/年)PP裝置,及原計劃于5月份投產的中景石化(60+60萬噸/年)PP裝置,后期產能釋放的可能性偏大,供應端壓力仍存。

二、成本

對于前期的油制PP來說,拋開公共衛生事件的制約,WTI、布倫特油價格持續百元上方,是其縮利潤空間的最大因素。短期來看,地緣政治問題下油價劇烈波動,但OPEC+會議無視美國和歐盟增產要求、俄烏沖突尚未解決,俄羅斯原油斷供預期仍在,油價延續高位的可能性依然較大。相比之下,在PP行業中煤制表現是相對較好的,目前利潤保持在180元/噸左右。雖然發改委曾在會議上指出,要加強煤炭價格的調控監管,超過上限50%為哄抬價格,但不少分析師仍認為,國內動力煤價格恐將緊貼上限運行。

三、下游

截至目前,國內PP下游行業平均開工率僅51.69%,較去年同期低了5.31%。 盡管進入4月份呈小幅回升狀態,但受限于部分地區環保限產、各地疫情點狀發散等多方面的影響,總體恢復情況仍弱于往年。

俗話說“耐得住寂寞,方能守得花開”,盡管成本壓力、供需矛盾短期內尚難改善,PP市場或延續僵持調整狀態,多數將徘徊于100元/噸上下,但仍要相信PP終能等到令人刮目相看的一天。