期市午盤:商品多數(shù)走強(qiáng) 玻璃續(xù)創(chuàng)合約上市新高

已有人閱讀此文 - -

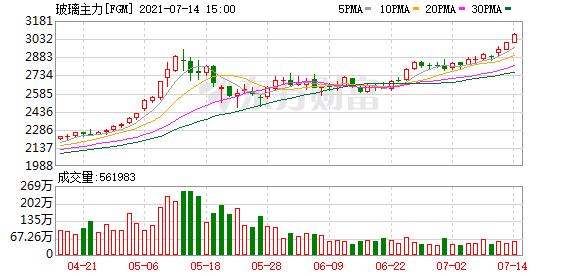

7月14日,國內(nèi)商品期貨午盤多數(shù)上漲,紅棗、焦煤、不銹鋼、玉米漲幅領(lǐng)先,玻璃延續(xù)漲勢,續(xù)創(chuàng)合約上市新高。截至發(fā)稿,玻璃漲2.12%,報3036元。

廣發(fā)期貨認(rèn)為,低庫存疊加旺季,玻璃價格強(qiáng)勢上漲。當(dāng)前09價格和沙河現(xiàn)貨報價接近平水,玻璃廠繼續(xù)挺價運行,現(xiàn)貨依然連續(xù)提漲。當(dāng)前庫存壓力不大,沙河廠家、貿(mào)易商整體庫存處于極低位置。隨著傳統(tǒng)銷售旺季在7月下旬即將到來,終端市場需求環(huán)比增加,預(yù)計玻璃價格繼續(xù)保持強(qiáng)勢,在此支撐下盤面偏強(qiáng)為主,建議多單繼續(xù)持有。

消息面:

1、重磅!李克強(qiáng)召開經(jīng)濟(jì)座談會明確堅持不搞“大水漫灌” 重視大宗商品漲價壓力

2、河南:為保電煤供應(yīng)要求所有煤礦生產(chǎn)電煤一律不得外銷

3、商務(wù)部會同有關(guān)部門開展本年度第二批中央儲備豬肉收儲

4、持續(xù)高溫!蘇浙粵用電負(fù)荷創(chuàng)歷史新高電廠日耗量也創(chuàng)新高動力煤期貨又飆了

展望商品后市,中國證券業(yè)協(xié)會召開的2021年第二季度證券基金行業(yè)首席經(jīng)濟(jì)學(xué)家例會的專家認(rèn)為,疫情仍是影響全球經(jīng)濟(jì)走勢的重要因素,由于中國經(jīng)濟(jì)率先復(fù)蘇,美國經(jīng)濟(jì)目前恢復(fù)良好,對未來全球經(jīng)濟(jì)的展望持積極態(tài)度。就國內(nèi)而言,由于下半年消費和制造業(yè)投資恢復(fù)有一定空間、基建設(shè)施建設(shè)存在有效需求,對經(jīng)濟(jì)具有一定支撐作用、出口景氣度短期將延續(xù),因此經(jīng)濟(jì)總體趨勢良好。可以預(yù)見,在出口回歸常態(tài)化之后,中國經(jīng)濟(jì)將進(jìn)入內(nèi)生驅(qū)動為主的階段。疫情發(fā)生后,各國政策不同,經(jīng)濟(jì)恢復(fù)狀況不同,使得全球產(chǎn)業(yè)鏈發(fā)生錯配,加劇了大宗商品的供需矛盾是造成近期大宗商品價格上漲的重要因素之一。隨著政策的合理調(diào)控,目前大宗商品價格走勢較前期有所緩和,商品供應(yīng)的基本面情況正在逐漸好轉(zhuǎn),但海外流動性變化等因素仍造成一定不確定性,不同大宗品種的走勢可能趨于分化。

方正中期期貨研究院宏觀經(jīng)濟(jì)研究員李彥森分析稱,上半年隨著經(jīng)濟(jì)持續(xù)修復(fù),需求端表現(xiàn)強(qiáng)勢,尤其是對工業(yè)原材料需求方面,主要有色金屬和黑色建材價格均出現(xiàn)明顯上漲。而全球經(jīng)濟(jì)加速復(fù)蘇則直接影響國際油價等能源價格,并傳導(dǎo)至整個化工產(chǎn)業(yè)鏈。預(yù)計商品價格整體大幅上漲的時期已經(jīng)結(jié)束。對于大部分商品尤其是有色和黑色品種,可能將會轉(zhuǎn)向震蕩階段。但海外經(jīng)濟(jì)復(fù)蘇將帶動石油價格上漲,以及下游化工品價格的普遍上行。因此預(yù)計下半年能化品種表現(xiàn)將強(qiáng)于金屬,多能化空有色的宏觀對沖操作有一定空間。

國投安信期貨認(rèn)為,展望7月份,宏觀層面對大宗商品市場恐怕難有利好提振,甚至形成壓制的概率將逐漸占據(jù)上風(fēng),因此大宗商品市場將繼續(xù)圍繞供需基本面展開強(qiáng)弱分化的結(jié)構(gòu)性行情,建議交易者以波段策略為宜,或關(guān)注驅(qū)動相對明確的套利策略。綜合分析各大商品板塊的供需矛盾后,我們預(yù)測7月份商品板塊的強(qiáng)弱順序大致為:化工>煤焦鋼礦>油脂油料>軟商品>能源>非金屬建材>有色金屬>貴金屬>谷物>農(nóng)副產(chǎn)品。

摩根士丹利稱,從6個月的時間維度來看,美聯(lián)儲的鷹派傾向以及中國控制大宗商品漲價的努力已使基本金屬價格跌至更可持續(xù)的水平,但該行預(yù)計大宗商品還有更大的下行空間。Susan Bates等分析師在第三季度展望報告指出,到2022年供應(yīng)復(fù)蘇預(yù)計將能滿足正常化的需求水平,大多數(shù)市場將下行。鋁是“最具防御性”的金屬,因為高運價導(dǎo)致的運輸問題帶來持續(xù)性影響,而結(jié)構(gòu)性轉(zhuǎn)變也將限制供應(yīng)的過度增長。價格預(yù)測:第三季度2315美元,第四季度2337美元;現(xiàn)貨約2427美元。另外,供應(yīng)問題以及投資者著眼長期需求將給銅帶來短線支撐,但從1-2年的時間維度來看,隨著市場供大于求,銅價的下行風(fēng)險將增大。價格預(yù)測:第三季度9039美元,第四季度9149美元;現(xiàn)貨約9299.50美元。值得一提的是,最不看好鐵礦石,整個下半年及之后中國鋼鐵產(chǎn)量都將減少。價格預(yù)測:第三季度200美元,第四季度160美元;現(xiàn)貨約202.80美元。

中泰證券首席經(jīng)濟(jì)學(xué)家李迅雷表示,本輪大宗商品不存在超級周期。全球經(jīng)濟(jì)在疫情開始前就處于下行周期,這一輪的行情是一個補庫存的過程,當(dāng)受到疫情沖擊時,供給跟不上需求,庫存下降,屬于短周期。他推測,今年年底,大宗商品或?qū)⒂瓉砉拯c。從需求方面來看,中國在本輪周期中沒有明顯的需求,因為我國堅持“房住不炒”政策,基建投資也低于預(yù)期,沒有一個強(qiáng)有力的刺激來拉動這輪大宗商品價格的上漲。對美國而言,需求也是有限的,因為疫情會有一個逐步好轉(zhuǎn)的過程,供給端也會逐漸恢復(fù)。目前來看,全球疫情逐步好轉(zhuǎn),供需兩端都不支持大宗商品價格持續(xù)上漲,最終會回到基本面。

美爾雅期貨金融期貨分析師劉影分析,從經(jīng)濟(jì)增長看,國內(nèi)制造業(yè)PMI延續(xù)回落,生產(chǎn)經(jīng)營景氣度有所下降,海外經(jīng)濟(jì)延續(xù)修復(fù)、海外供需缺口收斂,進(jìn)出口增速下滑,工業(yè)企業(yè)利潤增速回落,補庫周期接近尾聲,需求面臨回落,經(jīng)濟(jì)增速面臨下行壓力;物價方面,按照以往經(jīng)驗,M1增速領(lǐng)先PPI增速近10個月,PPI增速應(yīng)在今年三季度末或四季度初見頂,但由于此次大宗商品價格受到管控和約束,5月PMI分項指數(shù)中原材料購進(jìn)價格指數(shù)和出廠價格均下滑,PPI增速或提前見頂。PPI的領(lǐng)先性短期仍對CPI有指引作用,且豬肉價格近期存在見底的可能性,預(yù)計三季度CPI增速仍然存在上行的可能。整體來看,三季度經(jīng)濟(jì)環(huán)境或處于經(jīng)濟(jì)增速回落、通脹上行的階段,在此環(huán)境下,商品牛市或逐漸接近尾聲,預(yù)計整體維持中性震蕩格局。