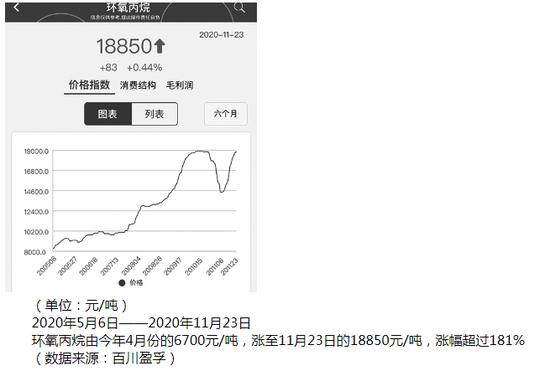

2021年全球聚乙烯新投裝置分析

已有人閱讀此文 - -導語:預計,2020年全球聚乙烯實際產能超過12875萬噸(修正后產能),其中中國預計全年新增產能380萬噸,是裝置集中投產大年。近五年來全球聚乙烯持續擴能,2021年繼續投產,預計2021年全球產能將超過14133萬噸,計劃新投產能1258萬噸,產能增速為9.7%,中國預計新增產能540萬噸。具體裝置投產情況如何,請看簡析。

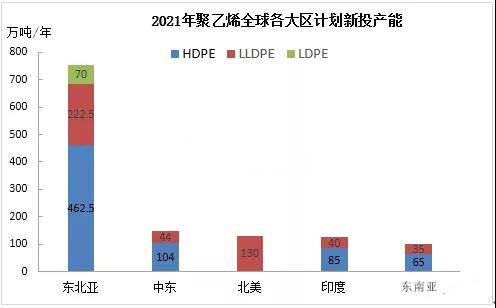

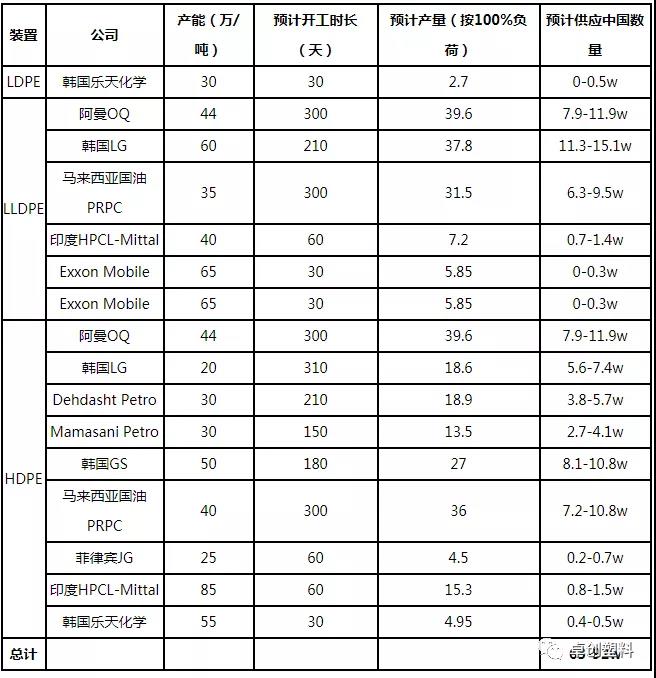

卓創資訊統計,2021年計劃新投產能1258萬噸,主要集中在低壓和線性,低壓預計新投產能716.5萬噸,線性預計新投產能471.5萬噸。高壓僅有2套裝置投產,全部位于東北亞,包括中國浙江石化二期40萬噸產能和韓國樂天化學30萬噸產能。

從新投產能區域來說,全部集中在亞洲和北美。亞洲繼續處于擴能周期,東北亞、中東、南亞印度和東南亞積極籌劃投產項目。中東地區投產速度放緩,包括某受制裁國兩套產能為30萬噸/年的低壓裝置和阿曼OQ兩套產能為44萬噸/年的低壓和線性裝置,全部為2020年推遲項目,某國Dehdasht Petro和Mamasani Petro原計劃于2020年7月和12月投產,因疫情和資金問題導致項目全部推遲,預期2021年1季度投產。北美進入擴能周期末端,2021年項目多數推遲到2022年,但原定于2022年投產的埃克森美孚兩套產能為65萬噸/年的全密度裝置提前到2021年4季度。

2020年受新冠疫情影響,多數地區開工負荷下行,部分新投裝置推遲開車,卓創調研發現,有333萬噸新投產能推遲到2021年,主要集中在中東、東北亞和東南亞。

總結:2021年全球聚乙烯產能預計超過14133萬噸,其中中國產能預計超過2825.8萬噸。高壓裝置方面,北美集中在2020年四季度兩套高壓裝置的再開車,國內集中在2020年四季度榆林能化30萬噸/年的高壓裝置,以及2021年3季度浙江石化二期40萬噸/年,預計2020年內產能難以放量供應,2021年國產高壓供應緊張情況有望緩解。其他品種方面,龍油和萬華新產能投放在2020年4季度或2021年1季度。卓創統計,全球其他國家2021年新增裝置預計供應中國量為63-92萬噸,預計2021年中國聚乙烯進口量保持兩位數增長,全年進口量在2040-2140萬噸之間,國外2020年新投延期裝置集中釋放在2021年1季度,新投裝置集中釋放在2季度以后,新產能投放貫穿全年。卓創認為,到2021年,中國聚乙烯產能預計將超過2825.8萬噸,繼續成為聚乙烯全球產能最多的國家,國產進一步增加。中國聚乙烯市場在“雙循環”的新環境下,2021年需求增速在13%左右,總需求量超過4200萬噸。