黑色系重挫!螺紋跌破4900元鐵礦跌超8%

已有人閱讀此文 - -

今日(6月21日)國內商品期貨多數收跌,黑色系跌幅居前,鐵礦跌超8%,生豬跌超6%,焦炭跌超5%,焦煤、熱卷、螺紋跌超4%,紅棗跌超3%,滬鋅、乙二醇、滬銅跌超2%。尿素漲超3%,塑料、豆二漲超2%。

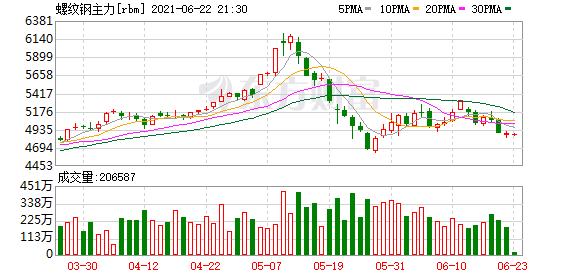

截止收盤,螺紋跌4.21%,報4889元;焦炭跌5.41%,報2616元;豆油漲1.15%,報7920元;棕櫚漲1.10%,報6816元;滬銀漲0.09%,報5416元;生豬跌6.79%,報16735元;尿素漲3.42%,報2207元。

盤面上,黑色系期貨集體大跌,鐵礦石重挫逾8%,并跌破布林帶中軌;螺紋則跌破4900元;跌破布林帶中軌,且逼近下軌,量能縮減,RSI向下死叉;國信期貨指出,從價格來看,螺紋鋼期貨價格回落幅度與北方產區現貨回落幅度相似,但華東及其他品種鋼材回落不及期貨。期貨回落后接近平水現貨價格。從基本面來看,鋼材基本面轉差無疑。庫存來看,在需求不高的情況下壘庫快于往年,上周,全國主要鋼材社會庫存1422.43萬噸,較上周增加39.98萬噸,較上月減少29.45萬噸;螺紋鋼庫存總量753.72萬噸。供應上,高爐雖有減產,但電爐產量高,總鋼材產量繼續創出歷史同期新高。需求方面,周均建材日成交187745噸,比上上周213582繼續下滑。水泥價格持續回落。房地產拿地及銷售情況也不理想。從上周出臺的月度需求房地產新開工數據來看,5月單月開工不及2020及2019年水平。基本面變差且海外鋼鐵股從6月11日開始也開啟了迅速的下跌。我們認為鋼價后期下跌概率較大,建議持空為主。

焦點品種方面,螺紋、焦炭、豆油、棕櫚、及滬銀成為今日資金追逐對象,成交金額依次為:1137億、983億、911億、795億、687億。

能源化工板塊漲跌榜

金屬鋼材板塊漲跌榜

農產品食品原料板塊漲跌榜

活躍品種排行前十榜單

展望商品后市,中金公司認為,當前大宗商品市場并非超級周期。而中短期來看,大宗商品價格輪動可能從三梯隊分化轉向二元分布,主要來自供需雙K驅動。下半年,我們對各品種價格的相對表現排序為有色金屬>農產品>能源>黑色金屬>貴金屬。

中泰證券首席經濟學家李迅雷表示,本輪大宗商品不存在超級周期。全球經濟在疫情開始前就處于下行周期,這一輪的行情是一個補庫存的過程,當受到疫情沖擊時,供給跟不上需求,庫存下降,屬于短周期。他推測,今年年底,大宗商品或將迎來拐點。從需求方面來看,中國在本輪周期中沒有明顯的需求,因為我國堅持“房住不炒”政策,基建投資也低于預期,沒有一個強有力的刺激來拉動這輪大宗商品價格的上漲。對美國而言,需求也是有限的,因為疫情會有一個逐步好轉的過程,供給端也會逐漸恢復。目前來看,全球疫情逐步好轉,供需兩端都不支持大宗商品價格持續上漲,最終會回到基本面。

植信投資首席經濟學家兼研究院院長連平表示,從歷史角度看,大宗商品價格持續上漲的超級周期是以強供求關系為背景的。比如一站、二戰后,對于大宗商品的需求持續處于很高的水平。但是從目前來看,沒有明顯需求,中國在基礎建設、房地產建設方面,未來都將保持平穩增長。從中短期來看,到今年的三、四季度,大宗商品可能還會持續一段時間,在高位徘徊。但是隨著疫情逐步得到控制,供求關系會得到調整,這輪漲價會逐步消化。

任澤平分析稱,這一輪大宗商品價格的高點應該臨近了,大家可能還需要再等待一段時間,等待供求缺口緩解。分品種看,有色是國際定價,我們短期難以改變;但是鋼鐵受了國內碳達峰、碳中和、環保的制約,國內又有增加供給的空間,所以國內對鋼價的調控是有辦法的,戰略的大方向是對的,注意節奏,這也是我想呼吁的。原油價格恢復到65美元一桶,這并不算高,只是從底部回到正常水平,而且原油價格長期受頁巖油技術的壓制。

國金策略指出,今年以來大宗商品價格第二輪上漲如期而至,但很有可能這是商品的最后一次普漲。我們之所以傾向于大宗商品或處在最后一輪上漲階段,核心的原因在于后續供給端或均面臨一定的壓力,此外通脹壓力之下央行特別是美聯儲政策的邊際收縮同樣會對商品漲價趨勢造成負面沖擊。具體而言,從上市公司一季報的數據來看,非金融企業資本開支增速已經連續三個季度上行,而資本開支往往領先在建工程增速3個季度左右。與此同時,正如我們此前報告《從宏觀和微觀數據的背離看企業資本開支》提到的,這一輪資本開支擴張周期,設備購置相對廠房倉庫投資率先發力。這意味著在建工程轉為固定資產的時間在縮短,也就是說下半年部分行業或迎來新增產能的擴張。這對于部分大宗商品而言,供給端的擴張或減弱價格的上漲趨勢。比如,未來MDI、紙漿等產品價格或面臨調整壓力。

深圳巨澤投資董事長馬澄表示,他已經于五一節前清空了有關大宗商品的持倉。在他看來,隨著全球通脹風險的上升,最遲到明年一季度,全球大宗商品將出現一波較大的調整。