丙烯一季度總結:產業鏈整體價格上漲,各產品利潤大幅增長

已有人閱讀此文 - -[導語] 丙烯作為最重要的石油化工產品之一,近年來伴隨新進入者的不斷加入,市場競爭更加激烈。2021年1季度丙烯供應雖呈現持續增加趨勢,但下游需求顯著提升,丙烯產業鏈整體價格重心上漲,各產品盈利實現大幅增長。展望2季度,丙烯產能持續擴張,市場供需面臨挑戰,預計2季度丙烯市場價格重心較1季度或有所下滑。

一季度丙烯相關原料及下游衍生品價格全線上漲,部分產品表現亮眼。雖然丙烯供應高速擴張,國內產量及進口量增幅明顯。但受成本大漲及需求提升雙重支撐,丙烯產業鏈一季度整體運行情況表現良好。

丙烯產業鏈價格全線上漲,一季度喜迎開門紅

表1 丙烯產業鏈上下游產品價格1季度漲跌情況對比

| 產品名稱 | 取價類型 | 最低 | 最高 | 均價 | 同比 | 環比 | 單位 |

| 原油 | 布倫特 | 51.09 | 69.63 | 61.32 | 20.25% | 35.21% | 美元/桶 |

| 石腦油 | 山東(直餾) | 5430 | 6500 | 5896 | 4.68% | 20.32% | 元/噸 |

| 動力煤 | 賽蒙特爾 | 369 | 585 | 464 | 37.08% | 12.24% | 元/噸 |

| 甲醇 | 魯南 | 2130 | 2400 | 2240 | 16.50% | 9.72% | 元/噸 |

| 丙烷 | 山東 | 3800 | 5300 | 4333 | 11.06% | 14.24% | 元/噸 |

| 丙烯 | CFR中國 | 940 | 1180 | 1052 | 33.29% | 11.61% | 美元/噸 |

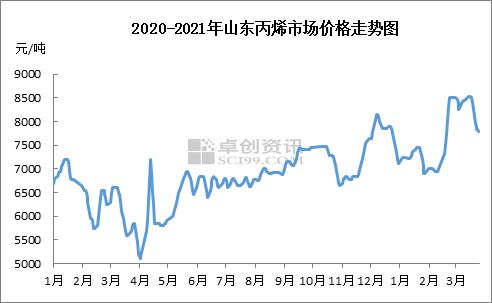

| 山東 | 6900 | 8550 | 7701 | 20.51% | 4.35% | 元/噸 | |

| 華東 | 7000 | 8700 | 7743 | 24.40% | 8.22% | 元/噸 | |

| 聚丙烯 | 拉絲(華東) | 7950 | 9600 | 8796 | 25.41% | 4.07% | 元/噸 |

| 粉料(南京) | 7850 | 9100 | 8430 | 19.31% | 2.78% | 元/噸 | |

| PO | 山東 | 16200 | 19800 | 18260 | 108% | 5.01% | 元/噸 |

| 正丁醇 | 山東 | 7200 | 15300 | 11119 | 106.60% | 39.02% | 元/噸 |

| 辛醇 | 山東 | 9000 | 16300 | 12555 | 97.85% | 37.06% | 元/噸 |

| 丙烯酸 | 華東 | 7400 | 11700 | 9235 | 37.63% | 21.29% | 元/噸 |

| 丙烯腈 | 華東 | 11400 | 17000 | 13780 | 40.50% | 25.06% | 元/噸 |

| 丙酮 | 江蘇 | 5000 | 9500 | 7826 | 55.21% | 0.55% | 元/噸 |

| ECH | 華東 | 10200 | 12700 | 11112 | 2.60% | -4.32% | 元/噸 |

2021年1季度,丙烯產業鏈各產品價格全線上漲,除ECH季均價環比小幅下跌外,其余各產品季均價同比及環比均呈漲勢。其中各工藝制丙烯原料價格上漲,尤其國際原油價格同環比漲幅明顯,成本面對丙烯市場形成明顯利好支撐。受美國寒潮等因素影響,海外丙烯貨緊價揚,春節后中國丙烯市場也迎來爆發行情。聚丙烯作為丙烯主力下游產品,粉料行情漲勢一般,對丙烯價格上漲起到明顯制約作用。而化工類下游漲勢普遍良好,其中以PO、正丁醇及辛醇同比漲幅最為亮眼。

丙烯產能產量持續擴張,進口同比增幅明顯

2021年1季度,隨著國內丙烯產能持續擴張,丙烯產量也呈現快速增長趨勢。1季度福建美得石化PDH裝置、東華能源寧波PDH裝置、鑫泰石化氣分裝置、寧波科元氣分裝置投產,加之天津中沙裂解裝置擴能,丙烯新增產能累計增加164萬噸/年。截至2021年1季度,全國丙烯總產能達至4649萬噸/年。

2021年1季度全國丙烯產量1049萬噸,環比增加65萬噸,同比增加212萬噸。從月度產量及開工分析來看,2021年1-3月份丙烯產量同比均有增加。1月份部分新增產能納入統計范圍,丙烯產量環比增加,開工負荷環比小幅下降。2月份由于裝置檢修情況增多以及生產周期環比縮短,丙烯產量減少明顯,開工負荷率也出現下滑。3月份丙烯裝置檢修繼續增多,開工負荷率大幅下降,但3月份丙烯生產周期拉長,加之新增產能繼續釋放,丙烯產量有所增加。

2021年1月份丙烯進口量17.92萬噸,2月份22.98萬噸,3月份丙烯進口船期數量環比減少,預計進口總量在20萬噸左右。故2021年1季度丙烯進口量預計60.90萬噸,環比減少2.69萬噸,同比增加13.23萬噸。

進口丙烯最多的貿易方式是一般貿易,其次是進料加工貿易及邊境小額貿易。進口丙烯最多的產銷國為韓國,其次為中國臺灣及日本。從企業注冊地來看,浙江省為中國進口丙烯最多的地區。2020年1季度,受公共衛生事件及樂天事件影響,丙烯進口量萎縮明顯。2021年1季度,伴隨經濟復蘇以及國內公共衛生事件得到控制,一季度進口丙烯同比大幅增加。

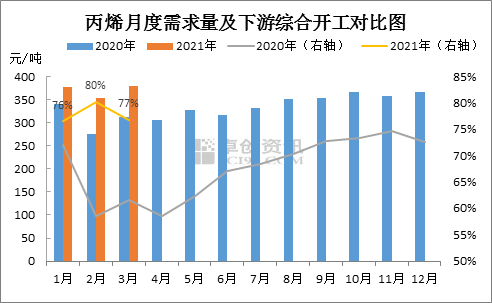

下游綜合開工指數持續高位,丙烯需求顯著提升

2020年1季度,受公共衛生事件影響,終端需求下滑,丙烯產業鏈各產品庫存高企,下游裝置開工負荷大幅下降,尤其2月份丙烯下游需求及開工負荷跌幅明顯。不過伴隨公共衛生事件得到控制,終端需求逐漸回升,口罩、消毒劑、醫療手套等防疫物資需求激增,聚丙烯、丙酮、異丙醇、辛醇等關聯產品需求增大,丙烯需求及下游綜合開工指數逐漸提升。

2021年1季度,丙烯下游綜合開工指數同比大幅提升,月度需求量同比增幅明顯。主要原因在于各化工類下游產品盈利得到明顯改善,下游工廠開工積極性顯著提升,丙烯整體需求表現良好。并且春節期間受美國寒潮影響,外盤烯烴及下游裝置負荷下降,丙烯及部分相關下游產品出口量增加,也一定程度提振丙烯需求。

產業鏈盈利水平大幅提升,整體能力得到有效改善

通過對比丙烯及下游衍生品季度盈利情況可以看出,丙烯作為原料其盈利處于產業鏈中下游水平(以油制工藝為例)。2020年1季度,丙烯下游衍生品整體盈利情況欠佳,PP粉料、正丁醇及辛醇盈利微乎其微,PO盈利情況相對良好,丙烯腈、酚酮及丙烯酸盈利表現均較為一般。

2021年1季度丙烯各下游衍生品盈利能力大幅提升,除PP粉料價格長期處于成本線,整體盈利情況一般外,其他化工類下游盈利水平均有明顯改善。其中以PO盈利能力遙遙領先,正丁醇、辛醇、丙烯腈等其他下游產品盈利能力也出現顯著提升。

二季度丙烯產能繼續擴張,市場供需面臨挑戰

表2 2021年2季度國內丙烯意向新增產能統計

單位:萬噸/年

| 省份 | 企業 | 丙烯產能 | 工藝 | 計劃投產時間 | 下游配套 |

| 山東 | 金能科技 | 90 | PDH | 4-5月 | 45萬PP |

| 山東 | 魯清石化 | 40 | 輕烴綜合利用 | 5月底-6月 | 下游新增產能時間靠后 |

| 浙江 | 浙江石化 | 20+70 | 催化裂化+蒸汽裂解 | 4-5月 | 90萬PP |

| 安徽 | 安慶泰發 | 20 | PDH | 5月 | 無 |

| 浙江 | 華泰盛富 | 15 | 混烷裂解 | 5月 | 無 |

丙烯行業格局持續轉變,原料來源及下游需求多元化、供需一體化及裝置規模化是未來丙烯及上下游行業發展的大趨勢,也是提升市場競爭力的主要途徑。2021年2季度,金能科技、魯清石化、浙江石化、安慶泰發、華泰盛富等多套丙烯意向新增產能計劃投產,2季度丙烯意向新增產能預計增加255萬噸/年,全國丙烯總產能預計達至4904萬噸/年。

展望2季度,供需面依然是影響丙烯市場的主要因素。2季度伴隨美國寒潮影響逐漸減弱,國內丙烯裝置檢修數量下降以及丙烯意向新增產能的陸續釋放,市場供需面臨較大挑戰,尤其山東地區丙烯產能增量明顯,預計將對丙烯市場形成一定利空影響。考慮到1季度丙烯產業鏈整體重心漲幅明顯,預計2季度國內丙烯價格重心較1季度或有所下滑。