下游需求冷漠 PP行情大打折扣

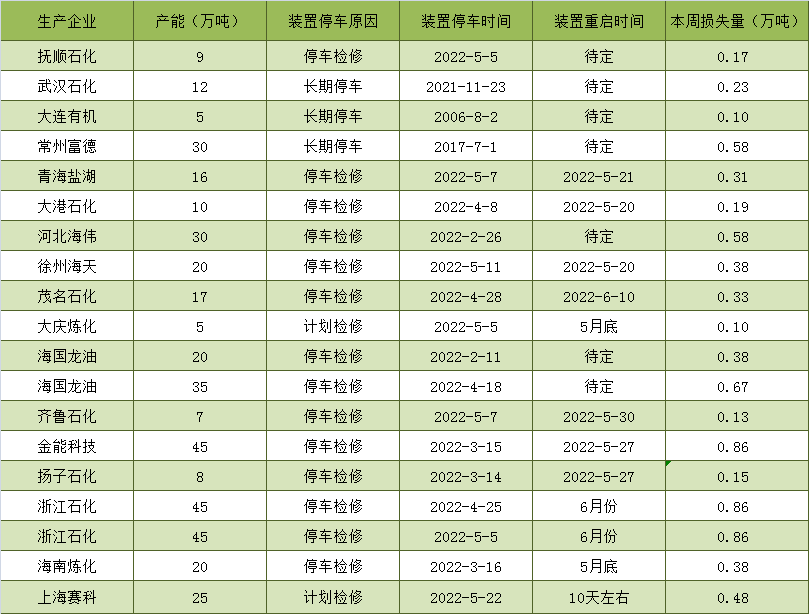

已有人閱讀此文 - -PP的拐點(diǎn)似乎還沒(méi)到來(lái)!本周?chē)?guó)內(nèi)聚丙烯檢修損失量累計(jì)7.38萬(wàn)噸,環(huán)比減少0.34萬(wàn)噸。據(jù)了解,雖然上海賽科已按計(jì)劃開(kāi)始檢修,但多數(shù)前期停產(chǎn)的廠(chǎng)家,如青海鹽湖、大港石化、徐州海天等陸續(xù)復(fù)工,且正值檢修淡季,故檢修損失量逐步降低,供應(yīng)量逐步增加。另外,本周PP期貨弱勢(shì)依舊,目前在8500點(diǎn)位附近徘徊,現(xiàn)貨市場(chǎng)報(bào)盤(pán)隨之降低,跌幅在50-150元/噸;兩油累庫(kù)情況明顯,截止周三,庫(kù)存在76萬(wàn)噸,去化進(jìn)度緩慢;由于出貨不暢,石化企業(yè)出廠(chǎng)價(jià)唯有普遍下調(diào)出廠(chǎng)價(jià),中石化華東,中石化華南讓利50-200不等。不過(guò),即便如此,下游市場(chǎng)購(gòu)買(mǎi)情緒依舊平平,廠(chǎng)家訂單跟進(jìn)有限。如表所示:

表1:國(guó)內(nèi)PP石化出廠(chǎng)價(jià)格趨勢(shì)

表2:國(guó)內(nèi)PP裝置檢修情況分析

后期來(lái)看,貿(mào)易商信心不足,終端需求難有起色,共同壓制了PP市場(chǎng)向好的可能。但好在雖然原料價(jià)格下跌,但成本端支撐穩(wěn)固,且短期內(nèi)也不曾聽(tīng)聞新裝置投產(chǎn)的消息,供應(yīng)壓力可能維持一般偏上。預(yù)計(jì),未來(lái)市場(chǎng)偏弱震蕩可能性較大。