PP:與預(yù)期相符 出口增速?gòu)?qiáng)于進(jìn)口

已有人閱讀此文 - -12月PP粒進(jìn)出口如期而來,進(jìn)口出現(xiàn)小幅下降,出口增量符合預(yù)期。據(jù)海關(guān)最新數(shù)據(jù)顯示,當(dāng)月進(jìn)口量約為38.26萬噸,環(huán)比減少14.35%,同比減少27.72%;出口量約為13.60萬噸,環(huán)比增長(zhǎng)28.18%,同比增長(zhǎng)319.75%。

一、進(jìn)口方面

12月初級(jí)形狀的PP進(jìn)口約為25.61萬噸,環(huán)比減少14.35%,同比減少27.72%;乙烯-丙烯聚合物進(jìn)口量約為11.22萬噸,環(huán)比減少22.19%,同比減少26.18%;其他初級(jí)形狀的丙烯共聚物進(jìn)口量約為1.43萬噸,環(huán)比減少20.99%,同比減少22.28%。一則國(guó)內(nèi)各省疫情頻頻發(fā)生,對(duì)其的影響較為突出,特別排名靠前的浙江、上海,分別較11月減少4.04萬噸及1.3萬噸。二則集裝箱短缺、海運(yùn)費(fèi)高企仍是主要影響因素。

從主要進(jìn)口來源國(guó)看,前十貿(mào)易成員未有太大變動(dòng),其中韓國(guó)、新加坡、中國(guó)臺(tái)灣分別以9.05萬噸,6.99萬噸及5.81萬噸,再次占據(jù)來源國(guó)前三。不過從總比上看,對(duì)韓國(guó)的進(jìn)口量略有下滑,約23.65%(11月為27.08%,下同),而新加坡、中國(guó)臺(tái)灣則稍稍上升,分別為18.27%(15.64%)、15.19%(15.64)。

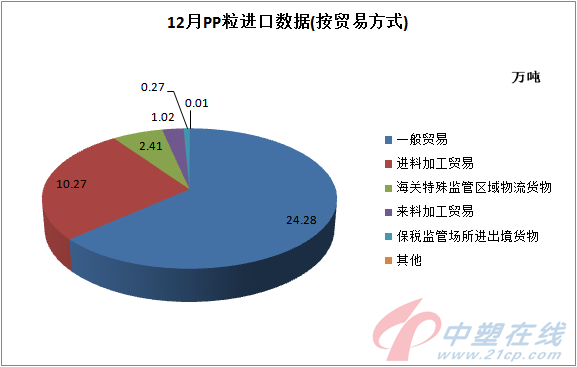

盡管12月PP粒總進(jìn)口量下滑,但一般貿(mào)易主導(dǎo)地位不容動(dòng)搖,12月進(jìn)口量為24.28萬噸,環(huán)比減少4.78萬噸,占比降至63.46%;其次為進(jìn)料加工貿(mào)易,約10.27萬噸,環(huán)比小增0.59萬噸,占比升至26.84%;第三為海關(guān)特殊監(jiān)管區(qū)域物流貨物,約2.41萬噸,環(huán)比減少2.27萬噸,占比降至6.3%。

二、出口方面

海外供應(yīng)鏈的緩解并非易事,國(guó)內(nèi)出口增速保持高增長(zhǎng)。據(jù)資料顯示:初級(jí)形狀的PP出口約為12.74萬噸,環(huán)比增長(zhǎng)36.55%,同比增長(zhǎng)380.75%;乙烯-丙烯聚合物出口量約為0.72萬噸,環(huán)比減少30.1%,同比增長(zhǎng)41.18%;其他初級(jí)形狀的丙烯共聚物出口量約為0.14萬噸,環(huán)比減少44%,同比增長(zhǎng)75%。

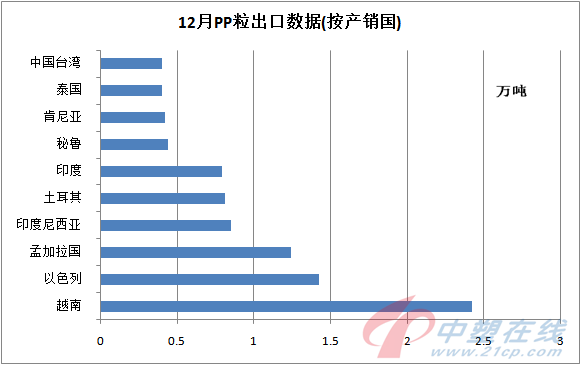

12月PP粒主要出口產(chǎn)銷國(guó)以東南亞、南亞國(guó)家為主,其國(guó)占據(jù)第一位的仍是越南,為2.42萬噸,環(huán)比增加0.43萬噸,占總出口量的17.79%。此外值得關(guān)注的是,以色列、秘魯、肯尼亞 、中國(guó)臺(tái)灣擠進(jìn)前十行列,分別以1.42萬噸、0.44萬噸、0.42萬噸0.4萬噸的出口量,分別位于第二、第七、第八、第十。

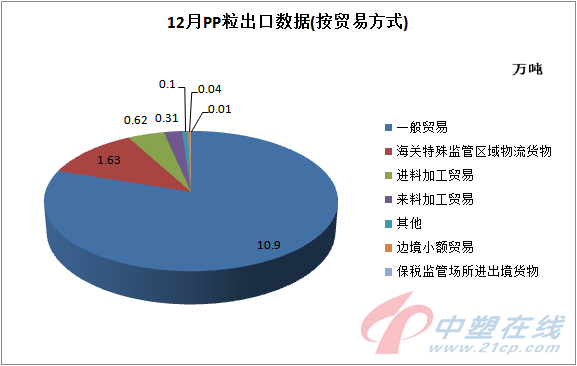

在多種出口貿(mào)易方式中,一般貿(mào)易仍占據(jù)首要地位,12月約10.9萬噸,環(huán)比增加2.75萬噸,占比80.15%;海關(guān)特殊監(jiān)管區(qū)域物流貨物約1.63萬噸,環(huán)比增加0.36萬噸,占比11.99%;進(jìn)料加工貿(mào)易約0.62萬噸,環(huán)比增加0.06萬噸,占比4.56%。

海外需求有韌性且面臨疫情反復(fù),供應(yīng)鏈恢復(fù)是一個(gè)漫長(zhǎng)而復(fù)雜的過程,出口仍有望在短期內(nèi)出現(xiàn)超出預(yù)期的情況,即出口的高景氣狀態(tài)恐將持續(xù)。而進(jìn)口方面,自2015年以來,去年首次出現(xiàn)進(jìn)口量減少的現(xiàn)象,我們一方面要正視某些困難與挑戰(zhàn),另一方面也要堅(jiān)信我國(guó)經(jīng)濟(jì)韌性強(qiáng),長(zhǎng)期向好的基本面不會(huì)改變。