搜料網(wǎng)資訊:

PVC:上周,PVC現(xiàn)貨市場(chǎng)價(jià)格整體走高,截止上周五,華東地區(qū)五型料主流9250元/噸,較上周漲幅150元/噸,上游部分企業(yè)仍處于檢修,市場(chǎng)現(xiàn)貨不多,電石法企業(yè)出廠上調(diào)。乙烯法企業(yè)因預(yù)售壓力較大,出廠部分下調(diào)100元/噸,大宗商品整體偏弱,PVC基本面現(xiàn)實(shí)偏強(qiáng),貨源偏緊,但6-7月份預(yù)期不佳,市場(chǎng)觀望情緒濃厚,短期現(xiàn)貨供應(yīng)增加,預(yù)計(jì)下周PVC市場(chǎng)延續(xù)震蕩行情,華南電石五型主流價(jià)格參考在9180-9270元左右。(未含稅)

PS:上周國(guó)內(nèi)PS市場(chǎng)透苯高位盤整,改苯走軟為主,幅度50-300元/噸,下游需求偏弱,工廠剛需采購(gòu)為主,以及華南地區(qū)限電、北方臨近麥?zhǔn)眨又媳揭蚁└劭趲?kù)存或有積累,市場(chǎng)或整理略弱,周五苯乙烯華東市場(chǎng)跌150元/噸收9600元/噸,華南跌150元/噸收9550元/噸,本周GPPS供應(yīng)進(jìn)一步增加,少數(shù)牌號(hào)貨緊現(xiàn)狀將有緩解,對(duì)價(jià)格支撐減弱,疊加原料苯乙烯偏弱趨勢(shì),預(yù)計(jì)短期PS市場(chǎng)或偏弱整理,華南地區(qū)GPPS廣州石化525主流價(jià)格參考在10200元/噸左右。(未含稅)

ABS:上周ABS市場(chǎng)震蕩整理,區(qū)域市場(chǎng)走勢(shì)略有差異。華東市場(chǎng)小幅陰跌,買盤堅(jiān)持小單補(bǔ)貨,現(xiàn)貨轉(zhuǎn)移不順暢。借助原油和苯乙烯期貨上漲提振,華南經(jīng)過(guò)本輪超跌反彈后,多空雙方趨于謹(jǐn)慎,業(yè)者關(guān)注點(diǎn)集中于基本面變化,短期來(lái)看需求受抑趨勢(shì)難有改觀,吉林石化檢修在即,不過(guò)短線主流市場(chǎng)整體ABS供應(yīng)相對(duì)穩(wěn)定,恐高情緒主導(dǎo)下,買方主動(dòng)采購(gòu)意愿偏低,預(yù)計(jì)下周ABS市場(chǎng)將偏弱小幅整理,華南地區(qū)臺(tái)灣奇美757主流市場(chǎng)價(jià)格參考在17600元/噸左右。(含稅)

EPS:上周國(guó)內(nèi)EPS市場(chǎng)小幅走弱,江蘇地區(qū)普通料出廠10900-11000元/噸,阻燃料11400-11500元/噸,苯乙烯小幅走弱,周初EPS市場(chǎng)商家適量補(bǔ)貨后轉(zhuǎn)為觀望,整體成交有所好轉(zhuǎn),多數(shù)EPS生產(chǎn)企業(yè)報(bào)盤穩(wěn)定,部分實(shí)際成交價(jià)格略有松動(dòng)。各方業(yè)者以消化執(zhí)行訂單為主,避險(xiǎn)觀望情緒較濃,限制持續(xù)入市熱情,預(yù)計(jì)短期國(guó)內(nèi)EPS價(jià)格或相持整理,華南地區(qū)普通料市場(chǎng)價(jià)格參考在11200-11300元/噸。(未含稅)

PC:上周國(guó)內(nèi)PC市場(chǎng)出貨情緒偏高,周初部分工廠周初價(jià)格連續(xù)下降,多數(shù)工廠暫停報(bào)盤,上周下旬起,原料雙酚A逐步回升,但依然與PC保持較大價(jià)差,上周五華東雙酚A市場(chǎng)延續(xù)漲勢(shì),場(chǎng)內(nèi)下游剛需入市,商談重心上漲,而PC近期貨緊支撐下,市場(chǎng)居高難下,但相對(duì)高價(jià)態(tài)勢(shì)下,實(shí)盤成交十分緩慢,下游廠商仍顯抵觸,剛需觀望跟進(jìn)為主。近期多空因素對(duì)峙,預(yù)計(jì)國(guó)內(nèi)PC市場(chǎng)震蕩運(yùn)行為主,華南地區(qū)科思創(chuàng)2805主流價(jià)格參考在25400元/噸。(未含稅)

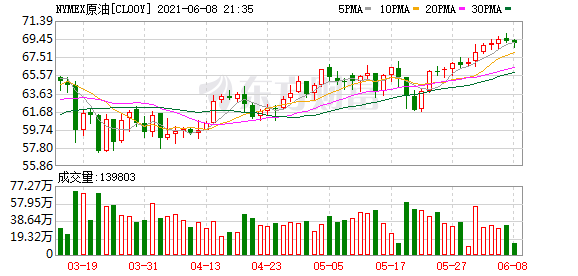

PET:原油強(qiáng)勢(shì),聚酯雙原料期現(xiàn)價(jià)格仍存支撐。聚酯瓶片現(xiàn)金流處于成本線下端,然需求表現(xiàn)偏弱,壓制瓶片行情上揚(yáng),考慮部分貨源偏緊,聚酯原料期貨趨弱調(diào)整,PTA主力期貨收跌84至4732,MEG主力期貨收漲2至5025,日內(nèi)聚酯瓶片工廠報(bào)盤持穩(wěn),考慮到因PTA裝置集中檢修成本端仍有一定支撐,PTA回調(diào)空間有限,疊加聚酯瓶片處于傳統(tǒng)旺季,預(yù)估瓶片回落幅度不大,預(yù)計(jì)短期瓶片價(jià)格或漲跌兩難,華南地區(qū)聚酯瓶片水瓶料價(jià)格在6425元/噸。(未含稅)

PE:上周五國(guó)內(nèi)聚乙烯現(xiàn)貨市場(chǎng)報(bào)盤下跌,期貨震蕩下行,裝置方面,揚(yáng)子石化7萬(wàn)噸/年HDPE裝置5月13日停車,計(jì)劃6月8日開(kāi)車,揚(yáng)子石化20萬(wàn)噸/年全密度裝置5月21日停車,計(jì)劃6月8日開(kāi)車,線型石化出廠價(jià)部分下調(diào)100-150元/噸,目前原油強(qiáng)勢(shì),對(duì)成本有所支撐,然下游現(xiàn)處生產(chǎn)淡季,需求偏弱,成交冷清。期貨夜盤延續(xù)弱勢(shì),預(yù)計(jì)今日國(guó)內(nèi)聚乙烯現(xiàn)貨市場(chǎng)報(bào)盤窄幅調(diào)整,華南地區(qū)茂名石化2426K主流價(jià)格參考在9800元/噸左右。(未含稅)

PP:PP現(xiàn)貨市場(chǎng)窄幅松動(dòng),幅度在50元/噸左右。期貨低位震蕩,對(duì)現(xiàn)貨難有指引。石化部分大區(qū)下調(diào)出廠價(jià)格,貨源成本支撐有所減弱。貿(mào)易商積極出貨為主,部分報(bào)盤小幅走低。但下游方面謹(jǐn)慎觀望為主,采購(gòu)有限,市場(chǎng)交投平平,期貨下跌幅度較大,市場(chǎng)價(jià)再創(chuàng)新低,東華能源寧波二期二線投產(chǎn)對(duì)市場(chǎng)壓力增大,但是丙烯走強(qiáng)略有支撐,預(yù)計(jì)市場(chǎng)小幅弱勢(shì)整理,華南聚丙烯拉絲主流價(jià)格參考在8630-8830噸左右。(未含稅)PVC:上周,PVC現(xiàn)貨市場(chǎng)價(jià)格整體走高,截止上周五,華東地區(qū)五型料主流9250元/噸,較上周漲幅150元/噸,上游部分企業(yè)仍處于檢修,市場(chǎng)現(xiàn)貨不多,電石法企業(yè)出廠上調(diào)。乙烯法企業(yè)因預(yù)售壓力較大,出廠部分下調(diào)100元/噸,大宗商品整體偏弱,PVC基本面現(xiàn)實(shí)偏強(qiáng),貨源偏緊,但6-7月份預(yù)期不佳,市場(chǎng)觀望情緒濃厚,短期現(xiàn)貨供應(yīng)增加,預(yù)計(jì)下周PVC市場(chǎng)延續(xù)震蕩行情,華南電石五型主流價(jià)格參考在9180-9270元左右。(未含稅)

PS:上周國(guó)內(nèi)PS市場(chǎng)透苯高位盤整,改苯走軟為主,幅度50-300元/噸,下游需求偏弱,工廠剛需采購(gòu)為主,以及華南地區(qū)限電、北方臨近麥?zhǔn)眨又媳揭蚁└劭趲?kù)存或有積累,市場(chǎng)或整理略弱,周五苯乙烯華東市場(chǎng)跌150元/噸收9600元/噸,華南跌150元/噸收9550元/噸,本周GPPS供應(yīng)進(jìn)一步增加,少數(shù)牌號(hào)貨緊現(xiàn)狀將有緩解,對(duì)價(jià)格支撐減弱,疊加原料苯乙烯偏弱趨勢(shì),預(yù)計(jì)短期PS市場(chǎng)或偏弱整理,華南地區(qū)GPPS廣州石化525主流價(jià)格參考在10200元/噸左右。(未含稅)

ABS:上周ABS市場(chǎng)震蕩整理,區(qū)域市場(chǎng)走勢(shì)略有差異。華東市場(chǎng)小幅陰跌,買盤堅(jiān)持小單補(bǔ)貨,現(xiàn)貨轉(zhuǎn)移不順暢。借助原油和苯乙烯期貨上漲提振,華南經(jīng)過(guò)本輪超跌反彈后,多空雙方趨于謹(jǐn)慎,業(yè)者關(guān)注點(diǎn)集中于基本面變化,短期來(lái)看需求受抑趨勢(shì)難有改觀,吉林石化檢修在即,不過(guò)短線主流市場(chǎng)整體ABS供應(yīng)相對(duì)穩(wěn)定,恐高情緒主導(dǎo)下,買方主動(dòng)采購(gòu)意愿偏低,預(yù)計(jì)下周ABS市場(chǎng)將偏弱小幅整理,華南地區(qū)臺(tái)灣奇美757主流市場(chǎng)價(jià)格參考在17600元/噸左右。(含稅)

EPS:上周國(guó)內(nèi)EPS市場(chǎng)小幅走弱,江蘇地區(qū)普通料出廠10900-11000元/噸,阻燃料11400-11500元/噸,苯乙烯小幅走弱,周初EPS市場(chǎng)商家適量補(bǔ)貨后轉(zhuǎn)為觀望,整體成交有所好轉(zhuǎn),多數(shù)EPS生產(chǎn)企業(yè)報(bào)盤穩(wěn)定,部分實(shí)際成交價(jià)格略有松動(dòng)。各方業(yè)者以消化執(zhí)行訂單為主,避險(xiǎn)觀望情緒較濃,限制持續(xù)入市熱情,預(yù)計(jì)短期國(guó)內(nèi)EPS價(jià)格或相持整理,華南地區(qū)普通料市場(chǎng)價(jià)格參考在11200-11300元/噸。(未含稅)

PC:上周國(guó)內(nèi)PC市場(chǎng)出貨情緒偏高,周初部分工廠周初價(jià)格連續(xù)下降,多數(shù)工廠暫停報(bào)盤,上周下旬起,原料雙酚A逐步回升,但依然與PC保持較大價(jià)差,上周五華東雙酚A市場(chǎng)延續(xù)漲勢(shì),場(chǎng)內(nèi)下游剛需入市,商談重心上漲,而PC近期貨緊支撐下,市場(chǎng)居高難下,但相對(duì)高價(jià)態(tài)勢(shì)下,實(shí)盤成交十分緩慢,下游廠商仍顯抵觸,剛需觀望跟進(jìn)為主。近期多空因素對(duì)峙,預(yù)計(jì)國(guó)內(nèi)PC市場(chǎng)震蕩運(yùn)行為主,華南地區(qū)科思創(chuàng)2805主流價(jià)格參考在25400元/噸。(未含稅)

PET:原油強(qiáng)勢(shì),聚酯雙原料期現(xiàn)價(jià)格仍存支撐。聚酯瓶片現(xiàn)金流處于成本線下端,然需求表現(xiàn)偏弱,壓制瓶片行情上揚(yáng),考慮部分貨源偏緊,聚酯原料期貨趨弱調(diào)整,PTA主力期貨收跌84至4732,MEG主力期貨收漲2至5025,日內(nèi)聚酯瓶片工廠報(bào)盤持穩(wěn),考慮到因PTA裝置集中檢修成本端仍有一定支撐,PTA回調(diào)空間有限,疊加聚酯瓶片處于傳統(tǒng)旺季,預(yù)估瓶片回落幅度不大,預(yù)計(jì)短期瓶片價(jià)格或漲跌兩難,華南地區(qū)聚酯瓶片水瓶料價(jià)格在6425元/噸。(未含稅)

PA6:中石化上周純苯價(jià)格上調(diào)使切片受成本支撐有所上調(diào),但下游在上周基本以采購(gòu)?fù)瓿蓪?duì)市場(chǎng)多以觀望為主使部分聚合因成交問(wèn)題將切片價(jià)格下調(diào),切片市場(chǎng)行情缺乏利好支撐,且下游需求偏弱,切片成交重心逐漸走低。聚合工廠積極去庫(kù)存,廠家報(bào)價(jià)小幅調(diào)漲,低價(jià)略有減少,場(chǎng)內(nèi)維持剛需交投,貿(mào)易商隨行就市,預(yù)計(jì)本周PA6切片在成本和需求的影響下窄幅震蕩運(yùn)行,魯西化工常規(guī)紡切片(LX275有光)出廠價(jià)格參考在14100元/噸現(xiàn)款自提。(未含稅)