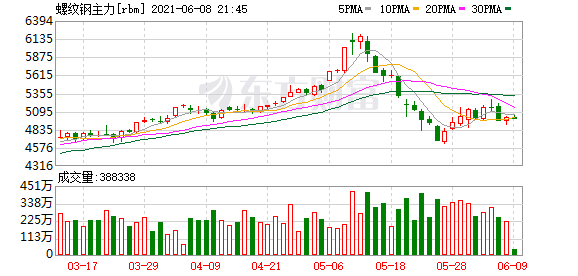

期市午盤:商品期貨多數(shù)下跌 螺紋鋼主力跌近3%

已有人閱讀此文 - -6月7日,國內(nèi)商品期貨午盤多數(shù)下跌,黑色系期貨走勢分化,螺紋、熱卷、鐵礦石飄綠,其中螺紋跌超2%。

6月7日,國內(nèi)商品期貨午盤多數(shù)下跌,黑色系期貨走勢分化,螺紋、熱卷、鐵礦石飄綠,其中螺紋跌超2%。截至發(fā)稿,螺紋主力跌2.96%,報5022元。

廣發(fā)期貨認為,產(chǎn)量維持微增,價格下跌擠壓部分投機需求,螺紋庫存降幅放緩。近期限產(chǎn)政策對盤面擾動,價格波動較大。當前鋼價呈現(xiàn)海外強,國內(nèi)弱,基本面上宏觀強,產(chǎn)業(yè)弱的格局。相較于熱軋,螺紋是一個偏國內(nèi)的品種,下游需求對應(yīng)基建和地產(chǎn),短期國內(nèi)投資端趨弱將壓制螺紋價格表現(xiàn)。

消息面:

1、海關(guān)總署:前5個月我國外貿(mào)進出口14.76萬億元人民幣 同比增長28.2%

2、“土地財政”生態(tài)生變?土地出讓金更換征收機構(gòu) 影響到底有多大?

3、對沖基金狂砍商品多頭倉位 全球漲價潮已到頭了?

4、最新重磅發(fā)聲!耶倫:提高利率對美聯(lián)儲而言是一件“好事”

展望商品后市, 中泰證券分析師發(fā)布研報指出,近期國常會部署做好大宗商品保供穩(wěn)價工作,特別是針對國內(nèi)定價的鋼鐵、煤炭等品種,而鋼價也較高位“應(yīng)聲回落”,預(yù)計本輪大宗商品價格上漲應(yīng)已接近尾聲,后續(xù)需密切關(guān)注價格漲勢的放緩對于上游行業(yè)盈利增長的拖累。從企業(yè)盈利的角度出發(fā),匯率升值無疑會增加出口企業(yè)的成本。而大宗商品價格上漲對成本推升壓力較大的恰恰是出口依賴度比較高的中游行業(yè)。這些行業(yè)成本傳導(dǎo)能力相對偏弱,如果出口高景氣隨海外疫情好轉(zhuǎn)逐漸退潮,再疊加人民幣匯率的升值,使得這些出口企業(yè)的經(jīng)營雪上加霜。

任澤平分析稱,這一輪大宗商品價格的高點應(yīng)該臨近了,大家可能還需要再等待一段時間,等待供求缺口緩解。分品種看,有色是國際定價,我們短期難以改變;但是鋼鐵受了國內(nèi)碳達峰、碳中和、環(huán)保的制約,國內(nèi)又有增加供給的空間,所以國內(nèi)對鋼價的調(diào)控是有辦法的,戰(zhàn)略的大方向是對的,注意節(jié)奏,這也是我想呼吁的。原油價格恢復(fù)到65美元一桶,這并不算高,只是從底部回到正常水平,而且原油價格長期受頁巖油技術(shù)的壓制。

國金策略指出,今年以來大宗商品價格第二輪上漲如期而至,但很有可能這是商品的最后一次普漲。我們之所以傾向于大宗商品或處在最后一輪上漲階段,核心的原因在于后續(xù)供給端或均面臨一定的壓力,此外通脹壓力之下央行特別是美聯(lián)儲政策的邊際收縮同樣會對商品漲價趨勢造成負面沖擊。具體而言,從上市公司一季報的數(shù)據(jù)來看,非金融企業(yè)資本開支增速已經(jīng)連續(xù)三個季度上行,而資本開支往往領(lǐng)先在建工程增速3個季度左右。與此同時,正如我們此前報告《從宏觀和微觀數(shù)據(jù)的背離看企業(yè)資本開支》提到的,這一輪資本開支擴張周期,設(shè)備購置相對廠房倉庫投資率先發(fā)力。這意味著在建工程轉(zhuǎn)為固定資產(chǎn)的時間在縮短,也就是說下半年部分行業(yè)或迎來新增產(chǎn)能的擴張。這對于部分大宗商品而言,供給端的擴張或減弱價格的上漲趨勢。比如,未來MDI、紙漿等產(chǎn)品價格或面臨調(diào)整壓力。

植信投資首席經(jīng)濟學(xué)家連平撰文指出,在大宗商品供求緊張關(guān)系尚未改變的情況下,短期內(nèi)中國工業(yè)生產(chǎn)者出廠價格(PPI)同比增速或?qū)⑦_到8%以上,之后伴隨大宗商品價格拐點出現(xiàn),PPI有望在四季度回落。4月,中國PPI同比增長6.8%,為三年半以來高點。連平表示,與之前歷次上漲有很大的不同,本輪PPI上漲有三個特殊背景,疫情和政策因素是核心推動力。他指出,一方面,疫情抑制供給復(fù)蘇推動了大宗商品價格上漲。各區(qū)域疫情控制的差異導(dǎo)致上游產(chǎn)品產(chǎn)出效率跟不上終端需求擴張,供求缺口難以快速收斂。另一方面,貨幣大幅寬松疊加財政輪番擴張加劇大宗商品價格上漲。財政擴張和美聯(lián)儲擴表導(dǎo)致大量廉價流動性脫實向虛,金融資產(chǎn)價格明顯上升。美元指數(shù)下跌助推以美元計價的大宗商品價格上漲。財政刺激計劃從救助轉(zhuǎn)向基建顯著提升了市場對相關(guān)大宗商品的漲價預(yù)期。此外,連平表示,環(huán)保限產(chǎn)政策的落地限制了短期內(nèi)產(chǎn)能擴張和供給補充的速率,抬升了下游產(chǎn)品價格的漲價預(yù)期。因此,連平認為,旺盛需求下,短期內(nèi)國際大宗商品供求關(guān)系依然總體偏緊。

深圳巨澤投資董事長馬澄表示,他已經(jīng)于五一節(jié)前清空了有關(guān)大宗商品的持倉。在他看來,隨著全球通脹風(fēng)險的上升,最遲到明年一季度,全球大宗商品將出現(xiàn)一波較大的調(diào)整。