光大證券碳中和深度報告:歐盟碳中和之路:能源、工業轉型的過程與博

已有人閱讀此文 - -《歐洲綠色協議》:宣布歐洲2050年之前實現碳中和。2019年12月公布的《歐洲綠色協議》,成為新時期歐盟氣候政策的綱領性文件。文件宣布2030年縮減碳排放至少55%(相較1990年,后續提高到60%),并在2050年之前實現碳中和。投資方面,若想實現2030年的氣候與能源目標,每年還需2600億歐元的額外投資,約占2018年GDP的1.5%。

歐盟碳邊境調節機制::重塑國際貿易,增加碳成本,中國將首當其沖。歐洲議會于2021年3月10日通過關于歐盟碳邊境調節機制(CBAM)的決議。自2023年將覆蓋電力、水泥、鋼鐵、鋁、煉油、造紙、玻璃、化工和肥料等高能耗產業,納入歐盟碳交易系統的所有產品受歐盟碳邊境調節機制約束。該機制的本意是,不同市場碳成本達到統一,推進國際貿易公平競爭,但過程中大概率會夾雜很多政治因素,甚至演化成貿易摩擦,削弱低成本產品國家、地區的競爭力,中國推行碳減排有助于對沖該影響。

歐洲碳中和之路:數字工業、清潔能源、綠色交通、循環經濟、建筑節能。數字工業:工業數字化轉型,包括1)新工業戰略;2)新中小企業(SME)戰略;3)改善歐洲單一市場;清潔能源:建立以能源效率為核心的更加“循環”的能源系統,大力發展海上風電、氫能;綠色交通:2050年將排放量較2019年減少90%,推行新能源車的同時,停止對化石燃料的補貼,并將排放權交易擴展到海事部門,建立有效的道路收費制度;循環經濟:電子和通信、電池和汽車、包裝、塑料、紡織品、建筑、食物推行資源利用;建筑節能:到2030年,建筑物的溫室氣體排放量較2019年減少60%,為此發布“翻新浪潮”提高能源改造率。

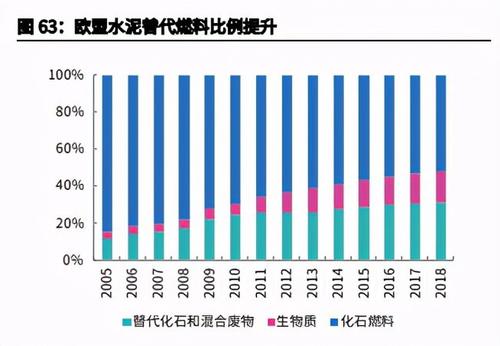

碳成本增加后,加速能源轉型、邁進高附加值方向,但保護主義也盛行。1)第1、2階段,配額發放寬松,加上經濟危機,配額過剩碳價失靈;第3階段后,配額的收緊是時刻伴隨著保護自身產業及優化產業結構的目的,而非不計成本來進行;2)對煤電的約束,起到推動光伏、風電等新能源的作用,考慮能源安全,光伏產業即便對中國進行“雙反”,制造端優勢也是中國更強;煤電的碳配額成本高于氣電,電力批發市場的調度順序氣電開始優于煤電;煤炭消費成本需要維持相對高位,綜合電價整體會提升,才能加速新能源革命;3)碳成本占產品比重較高(電力、水泥、鋼鐵等)、或因碳成本內部化導致成本曲線陡峭的行業(鋁、玻璃等)受影響較大;通過將成本轉嫁到終端,會削弱產品價格競爭力,故跨境貿易占比越高的行業,碳約束越小(碳約束:電力>>水泥>>鋼鐵);如果因經濟危機致需求不濟,行業碳減排壓力也會驟減;同時各行業產品向高附加值方向轉型。4)發展智能新能源車是傳統車企的唯一出路,新法案EU631/2019后,“胡蘿卜”(稅收優惠/補貼)和“大棒”(碳排放罰款)正加速這一進程。

通過對歐盟碳中和之路的回顧,我們認為能源、工業、建筑等領域的轉型是通向碳中和的必由之路。1.光伏、風電等新能源電力領域;2.新能源車及儲能產業鏈;3.循環經濟領域;4.工業轉型與建筑節能:涉及電力、水泥、鋼鐵、鋁、玻璃供給側改革與升級以及建筑節能、BIPV等。