聚乙烯:一季度洶涌澎湃,二季度仍可期待

已有人閱讀此文 - -

原油、單體

受地緣局勢和供需緊張影響,原油市場經歷了歷史罕見的高波動,受其帶動,乙烯單體也大幅上行。原油、單體價格上漲,直接導致聚乙烯成本上升,市場價格支撐增強,連續推漲。

| 名稱 | 1月3日價格 | 3月31日價格 | 漲跌 | 備注 |

| WTI | 75.21 | 107.82 | 43.36% | 美元/桶 |

| 布倫特 | 77.78 | 113.45 | 45.86% | 美元/桶 |

| 乙烯(CFR東北亞) | 1017-1025 | 1367-1375 | 34.28% | 美元/噸 |

供應

2022年一季度國內聚乙烯裝置投產135萬噸,市場供應壓力較大。由于原油價格上漲較快,生產企業利潤壓縮,因此3月份生產企業減產保價,檢修損失量增加明顯。2022年一季度檢修損失量約40.2萬噸,較去年同期增加112.07%。生產企業的減產降負和停車檢修在一定程度上削弱了新增產能的沖擊力度,同時緩解了市場供應及上游庫存壓力。

進出口

據海關統計,2022年1-2月PE總進口約221.79萬噸,較去年同期減少13.46%。2022年1-2月聚乙烯出口量約5.31萬噸,較去年同期增加29.76%。由于國內外價差走擴,進口窗口關閉,出口窗口打開。但受限于海運費,出口的利潤一定程度被稀釋。同時,需求端因疫情成交乏力的背景下,國內的主要港口出現了塞港的情況,一定程度也阻礙了進口。

需求

2022年一季度下游整體開工一般,訂單有限,開工低于去年同期,3月份雖是傳統旺季,平均開工率僅在45%。受到冬奧會召開環保政策影響,疊加公共衛生事件,部分物流運輸受阻,各地訂單減少,需求較弱。另外,在原料價格大漲的情況下,下游生產企業利潤受損,備庫存的意愿較低,對原料市場支撐有限。

雖然未來行情走勢不明,但我們仍可以根據種種信息,對后市心存希望。那么,就讓筆者來挖掘第二季度可能推動聚乙烯市場向好的因素。

一、俄烏局勢短期難以緩解,油價的地緣政治屬性依然較強,成本將繼續維持高企,二季度或對聚乙烯市場存在一定的支撐。

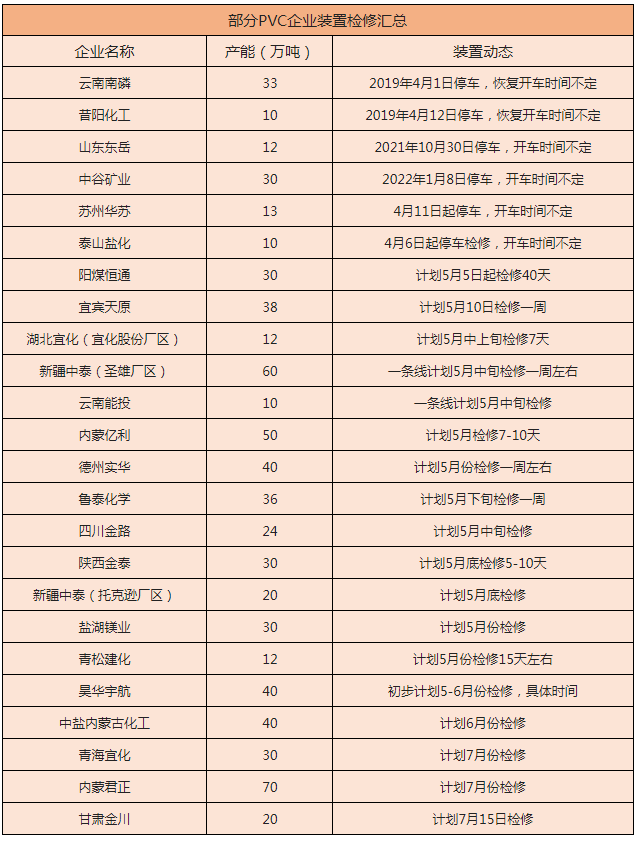

二、國內供應端仍將維持收縮狀態。二季度暫無計劃新增投產裝置。古雷煉化的30萬噸LD/EVA線預計5月份投產,產出以EVA為主。在成本高企以及下游市場暫未有效恢復的背景下,石化裝置有繼續降負運行計劃,同時當前石化庫存消化明顯,生產企業銷售壓力有所緩解。據不完全統計,二季度檢修的聚乙烯產能達到382萬噸,不包括臨時停車檢修的裝置。綜合來看,二季度聚乙烯市場供應存在緊缺的預期。

三、二季度“進口窗口關閉、出口窗口打開”的格局預計延續。除此之外,海運問題也將繼續影響進出口,疫情下塞港對進口存短期制約,海運費高位則制約出口。二季度進口量或維持較低水平,出口在海運費維持高位的前提下預計保持當前水平。

四、需求偏弱于例年,旺季即將過去,且當前在疫情影響下,華北、華東區域物流運輸受阻,下游新增訂單欠佳,開工有所下滑。但衛生事件后預計終端需求有望迎來復蘇,屆時下游需求或有提振。

總結:綜上所述,二季度聚乙烯價格仍有走高的可能,但具體仍需要關注成本面原油和國內疫情的走向。