2021中國乙烯量缺口近1500萬噸

已有人閱讀此文 - -

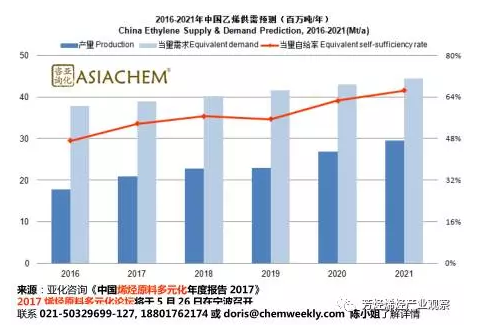

在新一輪以民營化企為主導刮起的乙烷裂解投資項目風潮的當兒,公司也因盈利等驅動器而巨資合理布局執行能源化工和石油化工環己醇新項目。亞化資詢預估,到2021年,中國乙烯生產能力將做到3700萬噸級,劑量要求將做到4400萬噸級上下,劑量空缺約為1500萬噸級,到時候中國乙烯銷售市場仍然存有極大空缺。伴隨著擬在建項目的峻工,繼煤/甲醇制烯烴以后,中國的乙烯銷售市場布局邁入了又一場巨震。

近年來,在很多煤/甲醇制烯烴,丙烷脫氫制pe,混烷脫氫新項目建成投產的情況下,中國pe生產能力增長速度顯著超出乙烯,而中國乙烯需要量及供求空缺遠高于pe。2016年,中國乙烯生產量為1781萬噸級,劑量空缺做到2000萬噸,較2006年提高155%。這般極大的供求空缺變成公司親睞乙烯新項目的關鍵要素之一。

在新一輪以私營化工廠為主導刮起的乙烷裂解制乙烯投資項目風潮的當兒,公司也因盈利等驅動器而巨資合理布局執行能源化工和傳統式石油化工環己醇新項目。亞化資詢預估,到2021年中國乙烯生產能力將做到3700萬噸級,較2016年提高87%,乙烯劑量要求做到4400萬噸級上下,劑量空缺約為1500萬噸級,乙烯產出率將從現階段的47%提高到66%上下,到時候乙烯銷售市場仍然存有極大的空缺。

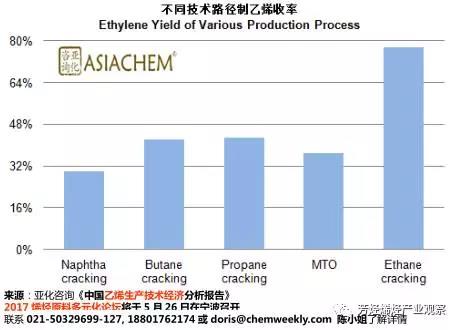

在不一樣的原料和生產工藝流程下,乙烯產出率存有很大差別。以乙烷為原料,裂解得乙烯產出率最大,另外副產很多氡氣;以乙醇為原料,歷經MTO路經制取的乙烯和pe的產出率之和較傳統式石油化工路經高,pe與乙烯的產出率之比最大達到1.8;以石腦油、車用汽油等為原料裂解生產制造乙烯的產出率并不高,但副產物比較豐富多彩。

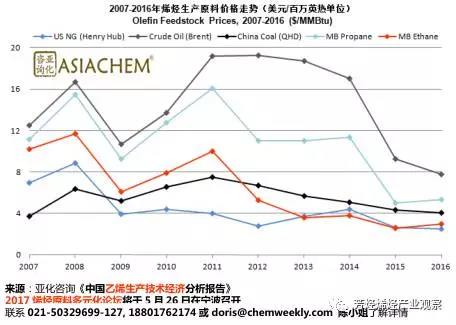

大家都知道,美國頁巖氣革命的取得成功推動了某國燃氣凝析液生產量的提高。乙烷做為凝析液中成分較大 的成分,生產量提高十分強悍。2016年美國乙烷生產量為4.六億桶,折合2300萬噸級,較2015年提高11.2%。隨著頁巖氣生產量的提高,預估到2020年,美國乙烷生產量將翻一番,做到9億桶(4500萬噸級)。

美國已持續三年凈出口乙烷,2016年產銷量做到3428萬桶(約170萬噸級)。預估2020年可供出入口的量將做到1000萬噸上下,刨去到時候出入口澳大利亞,歐洲和印尼的約700萬噸的量,仍有一定容量可供出入口至包含中國以內的全世界別的地域。而配套設施出入口終端設備,大中型乙烷集裝箱船等的基本建設,將因此出示確保。

有別于丙烷氣,美國乙烷99%之上是獲取自燃氣,乙烷價錢的起伏基礎與燃氣保持一致。供貨產能過剩的局勢造成 美國天燃氣價格底位彷徨,也促使乙烷價錢不斷降低,并長期性處在底位,美國乙烷裂解制環己醇成本費優點突顯。即便在現階段中國煤價底位運作及其國際原油價格不景氣的狀況下,乙烷裂解也是極具成本費競爭能力的環己醇生產制造路經。

亞化資詢統計分析顯示信息,現階段中國包含早已合理布局和已經進行早期論述的乙烷裂解制乙烯新項目達十多個,乙烯水平在65萬噸級和幾千噸。依據新項目進度和整體規劃,將有2-3個乙烷裂解制乙烯新項目在2020年以前建成投產。一部分項目實施計劃購置中國煉油廠副產乙烷/丙烷氣資源,另外購置進口美國乙烷的方法,完成原料來源于的多樣化。伴隨著擬在建項目的峻工,繼煤/甲醇制烯烴以后,中國的乙烯銷售市場布局邁入了又一場巨震。

乙烷裂解制乙烯是一項完善的技術性,具備低成本、成品率高、環境污染小等優勢。乙烷能夠 用以取代石腦油裂解設備原料,考慮新創建乙烷裂解新項目原料要求。繼美國頁巖氣副產丙烷氣規模性出入口中國,用以沿海城市丙烷脫氫新項目以后,美國乙烷離鄉背井趕到中國,再度為中國的環己醇和石油化工原料產生自主創新和轉型的預估正一步步變成實際。

現階段看來,針對絕大部分已經開展論述乙烷裂解新項目的公司,廣泛憂慮將來乙烷價錢變化,原料確保等難題,很有可能會產生的新項目產品成本不可控性和設備可否平穩運作等風險性。亞化資詢提議以下:1.爭得與國際供應商簽署長期性供貨合同書,采用協同購置、履約擔保等方法確保乙烷價錢平穩;2.適當操縱項目規模,原料來源于多樣化;3.提升倉儲物流工作能力,或將倉儲物流外包服務;4.與有整體實力的貿易公司合資企業項目建設。

來源于:對二甲苯環己醇產業觀察