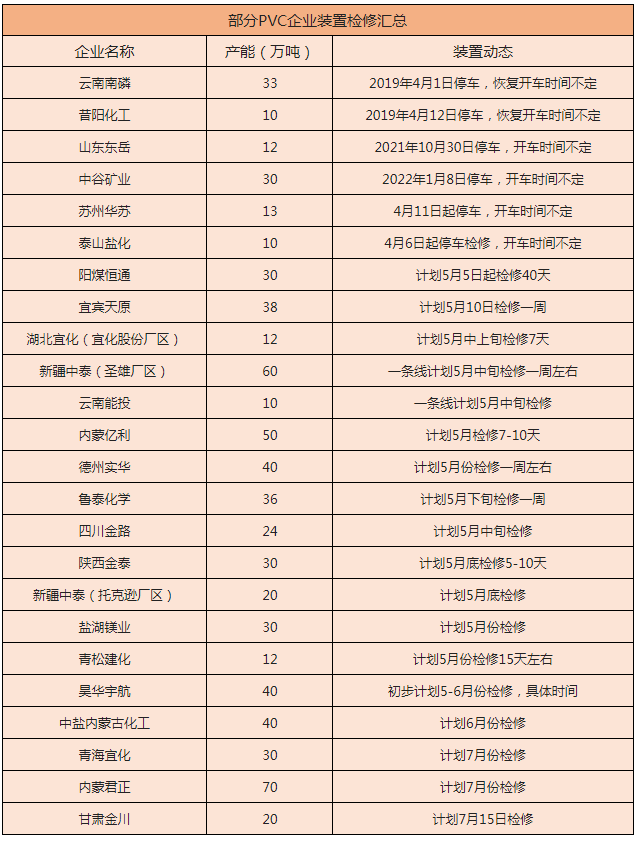

11月份國(guó)內(nèi)聚乙烯進(jìn)、出口量均增長(zhǎng)

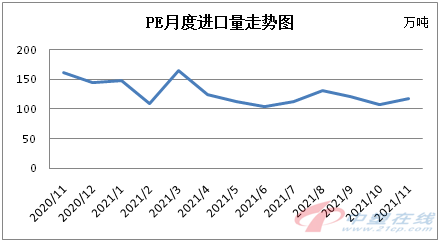

已有人閱讀此文 - -據(jù)海關(guān)統(tǒng)計(jì),2021年11月我國(guó)聚乙烯當(dāng)月進(jìn)口量在117.49萬(wàn)噸,環(huán)比增加10.36%,同比減少27.72%。其中LDPE(稅則號(hào)39011000)進(jìn)口約24.72萬(wàn)噸,環(huán)比增加11.45%,同比減少22.04%;HDPE(稅則號(hào)39012000)進(jìn)口約55.52萬(wàn)噸,環(huán)比增加8.08%,同比減少27.36%;LLDPE(稅則號(hào)39014020)進(jìn)口約37.25萬(wàn)噸,環(huán)比增加13.19%,同比減少31.53%。1-11月累計(jì)進(jìn)口量為1350.11萬(wàn)噸,同比減少20.97%。11月份國(guó)內(nèi)PE進(jìn)口量相比10月份有所增加,但與去年同期相比仍然呈現(xiàn)下滑態(tài)勢(shì),,主要原因是國(guó)內(nèi)新增產(chǎn)能陸續(xù)投產(chǎn),國(guó)內(nèi)供應(yīng)增加,一定程度削弱了進(jìn)口需求。不過(guò)因內(nèi)外盤套利空間階段性存在,國(guó)內(nèi)部分區(qū)域限電限制部分下游開(kāi)工,PE進(jìn)口量仍維持偏緊趨勢(shì)。

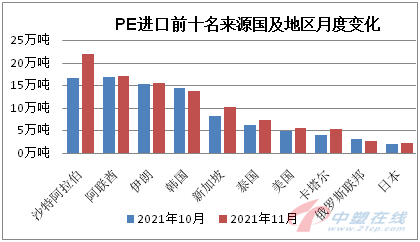

2021年11月聚乙烯進(jìn)口來(lái)源國(guó)占比前三位發(fā)生變動(dòng),沙特阿拉伯取代阿聯(lián)酋上升至第1位,進(jìn)口總量為22.04萬(wàn)噸,環(huán)比增加31.1%,占比18.8%;第二名為阿聯(lián)酋,進(jìn)口總量為17.2萬(wàn)噸,環(huán)比增加1.7%,占比14.66%;第三名為伊朗,進(jìn)口總量為15.61萬(wàn)噸,環(huán)比增加1.4%,占比13.3%。

11月,我國(guó)進(jìn)口聚乙烯按注冊(cè)地統(tǒng)計(jì),前十位略有變動(dòng),福建省替代江蘇省,由第6位上升至第5位。第一名依然是浙江省,進(jìn)口量27.33萬(wàn)噸,占比23.2%;上海市第二,進(jìn)口量為21.6萬(wàn)噸,占比18.4%;廣東省第三,進(jìn)口量為18.63萬(wàn)噸,占比15.9%;山東省第四,進(jìn)口量為16.21萬(wàn)噸,占比13.8%;福建省第五,進(jìn)口量為7.79萬(wàn)噸,占比6.6%。

11月,我國(guó)聚乙烯進(jìn)口貿(mào)易伙伴方面,一般貿(mào)易領(lǐng)域占比81.89%,環(huán)比減少14.2%,進(jìn)口數(shù)量約87.18萬(wàn)噸。進(jìn)料加工貿(mào)易占比9.51%,環(huán)比減少7.2%,進(jìn)口數(shù)量約10.12萬(wàn)噸。海關(guān)特殊監(jiān)管區(qū)域物流貨物占比約6.71%,環(huán)比增加17.8,進(jìn)口數(shù)量約7.14萬(wàn)噸。

出口方面,統(tǒng)計(jì)數(shù)據(jù)顯示,2021年11月PE出口量約3.36萬(wàn)噸,環(huán)比增加2.52%,同比增加36.61%。具體分到產(chǎn)品,LDPE出口約1.05萬(wàn)噸,環(huán)比增加7.91%,同比增加44.46%;HDPE出口約1.85萬(wàn)噸,環(huán)比增加1.60%,同比增加53.68%;LLDPE出口約0.46萬(wàn)噸,環(huán)比減少4.85%,同比減少12.71%。海外疫情反復(fù),海上運(yùn)輸壓力放緩,以及圣誕消費(fèi)旺季的拉動(dòng),出口量小幅放量。

國(guó)際公共衛(wèi)生事件及船期影響下,進(jìn)口料貨源供應(yīng)依舊偏緊,并整體出現(xiàn)了到港延期的現(xiàn)象,前期11月到港船期部分延至12-1月到港,12月聚乙烯進(jìn)口量預(yù)計(jì)繼續(xù)小幅回升。出口方面,32國(guó)取消給予我國(guó)普惠制待遇,暫時(shí)會(huì)讓一些出口企業(yè)失去關(guān)稅優(yōu)惠,加上海外價(jià)格因需求等問(wèn)題仍有回落預(yù)期,因此聚乙烯出口面臨一定壓力。