5月25日 國內ABS/PS/PP/PVC/PA塑料行情報價

已有人閱讀此文 - -

搜料網資訊:

PP:PP現貨市場窄幅整理,止跌企穩,期貨寬幅整理,下游工廠觀望為主,貿易商報盤謹慎,部分小幅整理,成交未見放量。市場主流報價弱勢小幅整理,幅度在50-100元/噸, 丙烯和PP粉料價格小幅上漲,對PP粒支撐略有增強,神華新疆、神華寧煤即將檢修,市場供應有減少趨勢,但是下游需求暫無好轉,對市場影響不大,期貨沒有暫無明確方向,預計明日市場小幅整理為主,華南聚丙烯拉絲主流價格參考在8700-8900噸左右。(未含稅)

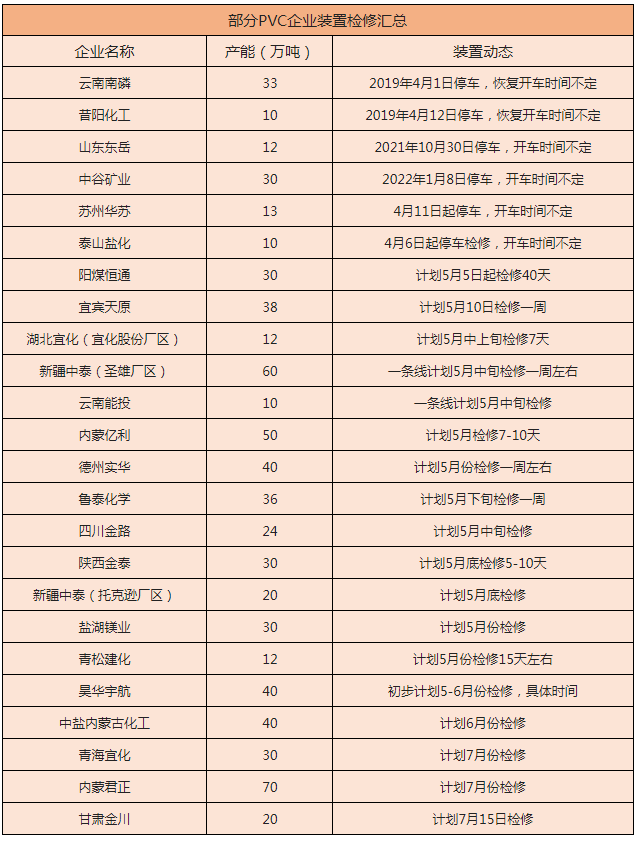

PVC:國內PVC市場震蕩盤整,現貨緊俏價格維持平穩,部分價格受點價影響小幅走低,下游剛需采購,低價成交略高,隨著臺塑價格報出,高于市場預期價格,有助于支撐區域價格穩定,及利于中國出口訂單的交付,鑒于遠期市場壓力出口價格提升空間有限;進口PVC價差縮短至千元以內,尚不具備進口最佳時機,但也抑制了國內價格的繼續上漲空間,短期看市場剛需僵持,價格調整空間有限,預計今日PVC市場延續高位震蕩, 華南電石五型主流價格參考在9200-9300元左右。(未含稅)

PS:國內PS市場穩中有跌,幅度20-90元/噸,周一苯乙烯華東市場跌125元/噸收10050元/噸,華南跌75元/噸收10100元/噸,透苯資源偏緊支撐,華東報盤暫穩。但原料苯乙烯下跌,更加重買盤觀望情緒,華南市場陰跌為主,場內交投低迷,成本重心下移,或帶動PS價格走低。不過普通料貨源偏緊,下行幅度或相對有限,預計短期PS市場或偏弱整理,華南地區GPPS廣州石化525主流價格參考在11000元/噸左右。(未含稅)

ABS:國內ABS華東、華南市場價格全線下跌,苯乙烯期貨低開,主力月繼續減倉下行,ABS場內普遍看空,貿易商報價全線走低,昨日大宗商品普遍下跌,外圍環境利空,場內貿易商報價走低,市場買漲不買跌,需求受抑加之上游原料及大宗商品走勢不穩,主流市場各方操盤謹慎,持貨商減倉居多,短期若無更多利好浮現,ABS市場或延續盤弱整理態勢,預計今日價格繼續維持下跌態勢,華南地區臺灣奇美757主流市場價格參考在18200元/噸左右。(含稅)

EPS:國內EPS市場繼續回調,江蘇地區普通料出廠11400-11600元/噸,阻燃料11900-12100元/噸。苯乙烯跌幅略有收窄,EPS市場觀望氣氛濃厚,終端買氣不佳,整體成交乏力,昨日多數EPS生產企業報盤下跌200-300元/噸。市場交投清淡,下游等跌情緒較濃,盡量放緩采購節奏。貿易商謹慎避險,控制持倉量,部分以銷定進。商家普遍信心不足,觀望居多預計短期國內EPS價格或偏弱整理,華南地區普通料市場價格參考在11500-11600元/噸。(未含稅)

PC:國內PC市場運行存分化,觀望氣氛濃厚,目前國內廠商面貨緊態勢延續,山東廠商裝置1-2號線本周清洗維護,貨源供應進一步縮減,而其他廠商開工維持低位,因此均延續穩價操作,但聽聞浙江新PC廠商批量放貨,對市場存一定影響,市場方面,華東僵持觀望為主,業者無過度讓利意向,華南則多數維持下滑態勢,業者積極讓利走貨,下游高價跟進仍顯滯緩,場內實盤成交不暢,后市觀望氣氛不減,預期近期PC市場價格繼續下跌, 華南地區科思創2805主流價格參考在27000元/噸。(未含稅)

PET:PTA現貨漲20元/噸至4550元/噸,乙二醇跌5元/噸至4946元/噸,聚合成本較上一交易日增加16元/噸至5547元/噸, PTA盤面偏強震蕩,聚酯瓶片工廠報價多下調35-100元/噸,上午市場重心略有上揚,下午回落,原油表現偏強,然聚酯雙原料期貨盤面一般。聚酯瓶片工廠報價下調,但實單仍高于貿易商出貨價格,局部貿易商低價拋貨,下游接盤意愿不高,市場交投清淡,臨近月底,合同執行壓力下,預計短期瓶片價格易跌難漲,華南地區聚酯瓶片水瓶料價格在6350元/噸。(未含稅)

PE:國內聚乙烯市場價格調整為主。其中高壓薄膜調整50-200元/噸,低壓拉絲個別下調50-100元/噸,兩油庫存78萬噸,較上周五增4.5萬噸,塑料期貨下跌,結算價格7805元/噸,跌10元/噸,期貨弱勢震蕩為主,市場心態觀望為主,部分貨源商家繼續讓利出貨,目前裝置新裝置投產和檢修裝置陸續開車,下游采購較為謹慎,成交剛需為主,預計聚乙烯價格或將下跌為主,華南地區茂名石化2426K主流價格參考在10150元/噸左右。(未含稅)

PP:PP現貨市場窄幅整理,止跌企穩,期貨寬幅整理,下游工廠觀望為主,貿易商報盤謹慎,部分小幅整理,成交未見放量。市場主流報價弱勢小幅整理,幅度在50-100元/噸, 丙烯和PP粉料價格小幅上漲,對PP粒支撐略有增強,神華新疆、神華寧煤即將檢修,市場供應有減少趨勢,但是下游需求暫無好轉,對市場影響不大,期貨沒有暫無明確方向,預計明日市場小幅整理為主,華南聚丙烯拉絲主流價格參考在8700-8900噸左右。(未含稅)

PVC:國內PVC市場震蕩盤整,現貨緊俏價格維持平穩,部分價格受點價影響小幅走低,下游剛需采購,低價成交略高,隨著臺塑價格報出,高于市場預期價格,有助于支撐區域價格穩定,及利于中國出口訂單的交付,鑒于遠期市場壓力出口價格提升空間有限;進口PVC價差縮短至千元以內,尚不具備進口最佳時機,但也抑制了國內價格的繼續上漲空間,短期看市場剛需僵持,價格調整空間有限,預計今日PVC市場延續高位震蕩, 華南電石五型主流價格參考在9200-9300元左右。(未含稅)

PS:國內PS市場穩中有跌,幅度20-90元/噸,周一苯乙烯華東市場跌125元/噸收10050元/噸,華南跌75元/噸收10100元/噸,透苯資源偏緊支撐,華東報盤暫穩。但原料苯乙烯下跌,更加重買盤觀望情緒,華南市場陰跌為主,場內交投低迷,成本重心下移,或帶動PS價格走低。不過普通料貨源偏緊,下行幅度或相對有限,預計短期PS市場或偏弱整理,華南地區GPPS廣州石化525主流價格參考在11000元/噸左右。(未含稅)

ABS:國內ABS華東、華南市場價格全線下跌,苯乙烯期貨低開,主力月繼續減倉下行,ABS場內普遍看空,貿易商報價全線走低,昨日大宗商品普遍下跌,外圍環境利空,場內貿易商報價走低,市場買漲不買跌,需求受抑加之上游原料及大宗商品走勢不穩,主流市場各方操盤謹慎,持貨商減倉居多,短期若無更多利好浮現,ABS市場或延續盤弱整理態勢,預計今日價格繼續維持下跌態勢,華南地區臺灣奇美757主流市場價格參考在18200元/噸左右。(含稅)

EPS:國內EPS市場繼續回調,江蘇地區普通料出廠11400-11600元/噸,阻燃料11900-12100元/噸。苯乙烯跌幅略有收窄,EPS市場觀望氣氛濃厚,終端買氣不佳,整體成交乏力,昨日多數EPS生產企業報盤下跌200-300元/噸。市場交投清淡,下游等跌情緒較濃,盡量放緩采購節奏。貿易商謹慎避險,控制持倉量,部分以銷定進。商家普遍信心不足,觀望居多預計短期國內EPS價格或偏弱整理,華南地區普通料市場價格參考在11500-11600元/噸。(未含稅)

PC:國內PC市場運行存分化,觀望氣氛濃厚,目前國內廠商面貨緊態勢延續,山東廠商裝置1-2號線本周清洗維護,貨源供應進一步縮減,而其他廠商開工維持低位,因此均延續穩價操作,但聽聞浙江新PC廠商批量放貨,對市場存一定影響,市場方面,華東僵持觀望為主,業者無過度讓利意向,華南則多數維持下滑態勢,業者積極讓利走貨,下游高價跟進仍顯滯緩,場內實盤成交不暢,后市觀望氣氛不減,預期近期PC市場價格繼續下跌, 華南地區科思創2805主流價格參考在27000元/噸。(未含稅)

PET:PTA現貨漲20元/噸至4550元/噸,乙二醇跌5元/噸至4946元/噸,聚合成本較上一交易日增加16元/噸至5547元/噸, PTA盤面偏強震蕩,聚酯瓶片工廠報價多下調35-100元/噸,上午市場重心略有上揚,下午回落,原油表現偏強,然聚酯雙原料期貨盤面一般。聚酯瓶片工廠報價下調,但實單仍高于貿易商出貨價格,局部貿易商低價拋貨,下游接盤意愿不高,市場交投清淡,臨近月底,合同執行壓力下,預計短期瓶片價格易跌難漲,華南地區聚酯瓶片水瓶料價格在6350元/噸。(未含稅)

PA6:下游整體需求疲軟,切片市場整體成交欠佳,加之成本端價格松動使市場整體心態悲觀,但因下游買漲不買跌心態較強使整體聚合成交欠佳,需求端來看,己內酰胺價格堅挺,聚合考慮成本問題將切片價格上調,但下游工廠謹慎追高,成本端價格回落,需求端跟進不足,市場整體成交弱勢,下游對切片多以觀望為主,預計短期切片受需求和成本影響弱勢運行,魯西化工常規紡切片(LX275有光)出廠價格參考在14300元/噸現款自提。(未含稅)