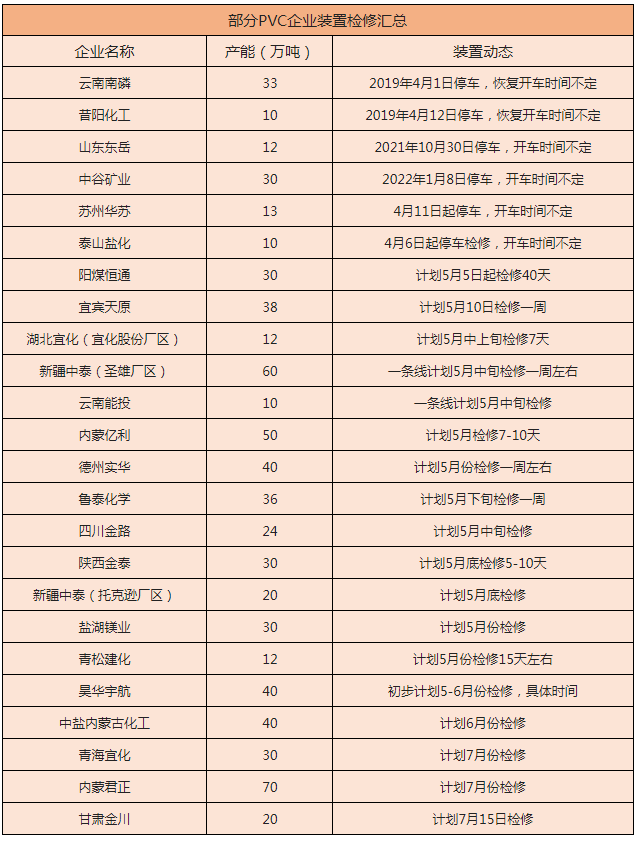

2021年1-2月動力煤進口市場分析

已有人閱讀此文 - -[導語] 據海關總署數據,2021年1-2月我國共進口煤及褐煤4112.6萬噸,同比2020年1-2月進口量 6794.4萬噸減少39.47%。其中進口動力煤方面,1-2月我國累計進口廣義動力煤3414.39萬噸,同比減少33.70%;主要呈現出進口量同比減少、進口均價同比上漲,來源國進一步向印尼集中,主要進口企業仍集中在東南沿海地區等特點。具體來看:

進口量同比減少,均價同比上漲

2021年1-2月我國累計進口廣義動力煤(含其他煙煤、其他煤及褐煤)3414.39萬噸,較去年同期減少33.70%;累計進口金額為188420.64萬美元,較去年同期減少32.35%;據此測算今年前兩月我國動力煤進口均價為55.18美元/噸,較去年同期54.09美元/噸上漲1.09美元/噸,增幅為2.02%。

據分析,1-2月進口量同比降幅較大原因主要有以下幾點:一是2019年12月未能通關的進口煤在2020年1月集中報關通關,使得1-2月進口量基數較大;二是2020年12月我國進口煤集中報關,進入2021年后進口煤集中通關現象減弱;三是1-2月進口煤價格高位運行,部分貿易商接貨心里不強,操作減少;四是澳洲煤通關難度較大,國內終端及貿易商多暫停操作,也在一定程度上造成1-2月煤炭進口量減少。

圖1

來源國進一步向印尼集中,比重提升明顯

就2021年1-2月數據來看,我國進口動力煤來源國主要有印尼、俄羅斯、蒙古、南非及菲律賓等。其中印尼動力煤進口量為2830.34萬噸,占比達到近83%,較2020年全年占比46.84%提高36.05%;俄羅斯動力煤進口量占比較2020年全年占比13.01%減少0.77%至12.24%。去年10月份以來,我國暫停進口澳洲煤,目前澳洲煤通關政策暫未有放松跡象,澳洲主要港口發往我國煤炭數量已連續多周維持在零,且國內仍有部分澳洲煤暫未通關。受此影響,同時得益于海運便利等優勢,印尼煤進口量占比出現明顯提升。此外,進口高熱值煤資源短缺,國內貿易商積極尋求新的進口途徑,去年底南非煤可重新進入國內市場后,今年1、2月我國進口南非煤數量均呈環比增長態勢運行,預計后期進口量或將繼續增加。

圖2

進口企業注冊地集中在華東、華南地區

我國動力煤進口主要集中在華東、華南沿海地區。就2021年1-2月我國進口動力煤企業注冊地來看,廣東省進口量在755.86萬噸,同比減少22.17%,成為進口量最大的省份;此外福建、浙江、江蘇等東南沿海省份進口量也位居靠前水平。就進口政策來看,目前國內多數地區進口煤(除澳洲煤)可順暢通關,華南局部地區港口進口煤一船一議,通關時間在7-10天左右;東北局部地區某港口進口煤通關時間在7-14天。

圖3

進口煤到岸成本高企 性價比降低

今年春節以來,國際海運費持續在高位水平偏強運行,同時印尼煤離岸價格堅挺,國內進口煤到岸成本高企,部分熱值資源與內貿煤價格形成倒掛,性價比明顯下降。國內用戶接貨積極性不高,預計3月我國動力煤進口量或將延續下降態勢運行,后期仍需重點關注進口政策變化,及國內煤價上漲背景下內外貿煤價差修復情況。