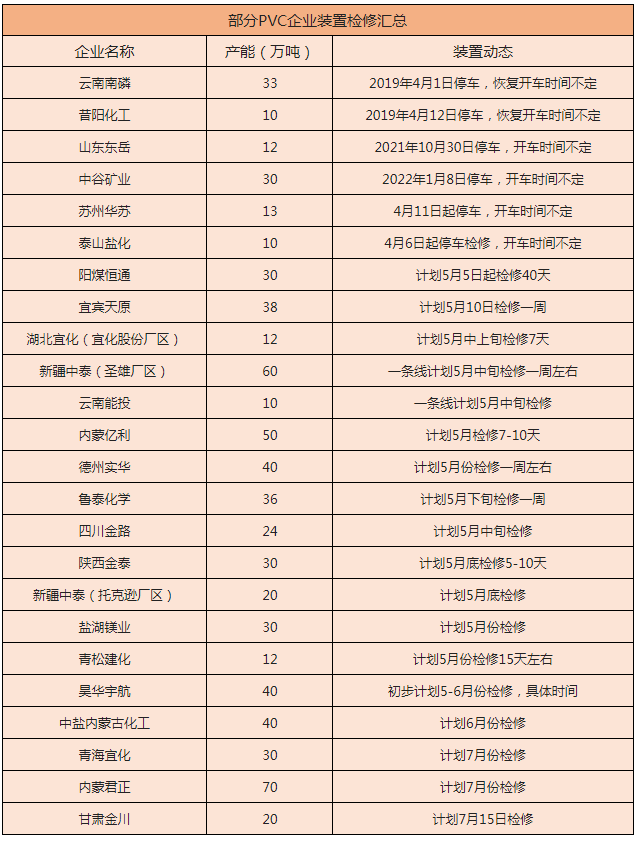

EPS:“過山車”式暴漲暴跌

已有人閱讀此文 - -近半月以來,苯乙烯行情經(jīng)歷了“過山車”式暴漲暴跌,價格反復(fù)調(diào)整,盤面震蕩難測,給予了EPS持續(xù)不斷的“驚喜”,然這樣的“surprise”,EPS表示承受不起,縱然想要百般拒絕,但一直未能從虎口中逃脫,只能迫于無奈,頂壓調(diào)整,小編在這里表示,深切同情卑微弱小的EPS。現(xiàn)基于近日行情變化情況,對EPS做簡短剖析:

成本:利潤持續(xù)博弈 方向弱勢整理

圖1 2019-2020年國內(nèi)EPS利潤圖

成本價格一路高升帶動EPS市場價格步步攀升,本想利潤會隨市趨上,然卻恰其相反,利潤水平與原料報價背道相馳,獲利盤面持續(xù)被壓縮。據(jù)中宇資訊監(jiān)測,2020年11月,國內(nèi)EPS月均利潤在1091.74元/噸,較去年同期增加17.81%,較上月環(huán)比減少了28.26%,據(jù)粗略核算,國內(nèi)EPS生產(chǎn)成本維持在8000元/噸左右,利潤達到1050元/噸左右高位。雖然近期華東苯乙烯港口庫存持續(xù)走低,價格上行盤面仍存,但市場壓制作用不容忽視,原料層面對EPS利潤的擠壓因素短線難以減少,EPS利潤相較于前兩個月呈現(xiàn)出下滑的態(tài)勢。這樣的市況下,必然少不了EPS貿(mào)易商“我太難了!”的感慨聲。

供需:階段性貨緊緩解 不確定性隱隱釋放

圖2 2019-2020年國內(nèi)EPS廠家開工率

據(jù)統(tǒng)計,2020年11月份國內(nèi)整體裝置平均開工約在73.70%左右,較上月降低了4.70%。12月份EPS市場需求將邁入傳統(tǒng)淡季,尤其板材用量將進入“寒假”前的冷清階段,下游制品企業(yè)接單日漸減少,生產(chǎn)數(shù)量也穩(wěn)步趨降。泡沫包裝需求也將陸續(xù)迎來傳統(tǒng)瓶頸期,利好因素閃現(xiàn)不足,整體需求面呈現(xiàn)弱勢下滑的態(tài)勢。在此階段下,EPS生產(chǎn)廠家也有裝置檢修及降低負荷的打算。據(jù)了解,藍山屯河近期進行線路檢修,恢復(fù)時間待定;遼寧麗天切換一條線生產(chǎn)輕料,整體負荷不高;天津新龍橋裝置進行降負,現(xiàn)在維持在50%左右,整體供給數(shù)量減少明顯,但在終端訂單數(shù)量持續(xù)減少下,場內(nèi)供需關(guān)系較為寬松。觀望EPS整個市場,在需求采買有限,供給相對充足之下,供需端對EPS難有價格驅(qū)動。

展望后市,目前苯乙烯去庫行情已步入尾聲,檢修利好也已逐步兌現(xiàn),隨著國內(nèi)裝置的進一步重啟,國內(nèi)產(chǎn)能的進一步釋放,短期市場上苯乙烯的供應(yīng)量會趨于回升,苯乙烯行情不乏有下探的可能,成本端對EPS單體指引有限。隨著天氣的轉(zhuǎn)涼,國內(nèi)需求萎縮明顯,業(yè)者操市信心多有不足,整體利好因素。短線來看,這EPS的小心臟或?qū)⒊掷m(xù)受到刺激,行情震蕩層面預(yù)計將蔓延至12月中旬,后期還需關(guān)注上游苯乙烯價格走勢及下游需求狀況。