聚甲基丙烯酸甲酯

-

簡稱:PMMA

-

俗稱:壓克力、亞克力(來自英文Acrylic)或有機玻璃(因為透光性非常好)

-

英文名:Polymethyl methacrylate

-

分子式:-[CH2C(CH3)(COOCH3)]n-

-

CAS號:9011-14-7

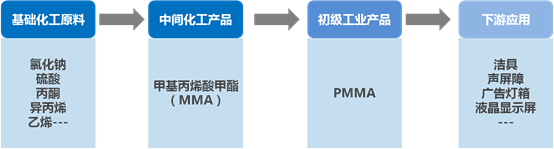

PMMA是由甲基丙烯酸甲酯單體 MMA聚合而成;具有較好的透明性、化學(xué)穩(wěn)定性、耐候性、易染色、易加工、外觀優(yōu)美等特點,因此被廣泛應(yīng)用于建筑、廣告、交通、醫(yī)學(xué)、工業(yè)、照明等領(lǐng)域。

PMMA是由甲基丙烯酸甲酯(MMA)在交聯(lián)劑、催化劑等作用下,經(jīng)過聚合反應(yīng)而形成。

德國羅姆哈斯公司本體聚合PMMA技術(shù),建廠生產(chǎn)PMMA

德國萊莎英公司和日本三菱麗陽株式會社(MRC)相繼成功開發(fā)了懸浮聚合和連續(xù)本體聚合PMMA生產(chǎn)技術(shù),并于70年代實現(xiàn)了工業(yè)化生產(chǎn)。

德國萊莎英公司和美國KSH公司共同投資,與美國聚合物技術(shù)公司(PTI)共同開發(fā)溶液聚合PMMA生產(chǎn)技術(shù),80年代初在美國建立了工業(yè)化生產(chǎn)裝置。

全球MMA產(chǎn)量迅速增加,促進了PMMA生產(chǎn)的規(guī)模化和連續(xù)化。由于本體聚合技術(shù)封鎖,到20世紀(jì)90年代后期,溶液聚合生產(chǎn)技術(shù)已經(jīng)成為國際市場的主流技術(shù)。

目前PMMA生產(chǎn)技術(shù)主要有懸浮聚合、溶液聚合及本體聚合3種工藝。

工業(yè)上生產(chǎn)PMMA,一般小規(guī)模間歇生產(chǎn)以懸浮聚合工藝為主,大規(guī)模連續(xù)生產(chǎn)均采用溶液聚合和本體聚合工藝。

PMMA國內(nèi)外生產(chǎn)現(xiàn)狀

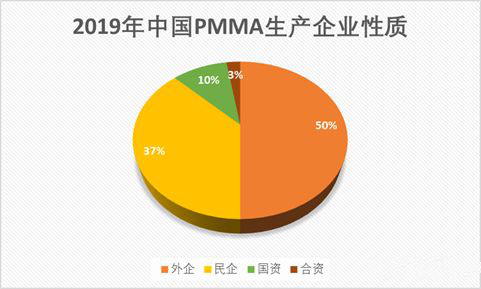

2019年,國內(nèi)PMMA生產(chǎn)企業(yè)總共有300多家,產(chǎn)能合計約80萬噸/年。

其中主要的生產(chǎn)企業(yè)有鎮(zhèn)江奇美、南通麗陽、德國贏創(chuàng)、蘇州雙象、萬華化學(xué)、璐彩特國際、黑龍江龍新、惠菱化成、上海涇奇、寧波伸春和可樂麗張家港等,合計產(chǎn)能約62萬噸/年。

此外,我國還有眾多裂解生產(chǎn)PMMA的小型廠家,主要分布在華東、華南等地區(qū),均利用PMMA制品回收料、PMMA生產(chǎn)加工過程中產(chǎn)生的邊角料、機頭料等重新裂解為MMA,再生產(chǎn)PMMA。這類產(chǎn)品由于原料質(zhì)量和技術(shù)水平限制,質(zhì)量無法保證,無法和國外產(chǎn)品競爭,只能應(yīng)用于低端市場。我國裂解PMMA產(chǎn)能約18萬噸/年。

我國PMMA行業(yè)起步較晚,因此外商獨資企業(yè)是我國PMMA主要生產(chǎn)商,市場占比50%,如果不考慮裂解PMMA生產(chǎn)企業(yè)的產(chǎn)能,那么外企占比會達(dá)到65%,國內(nèi)的PMMA生產(chǎn)企業(yè)還有很大的提升空間,前景可期!

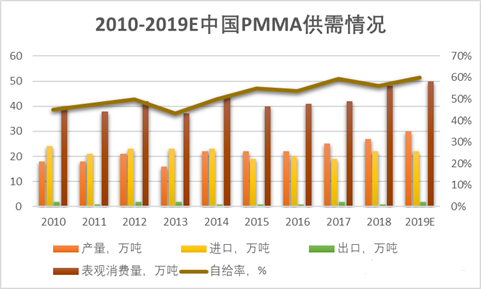

2019年,國內(nèi)PMMA產(chǎn)量會達(dá)到30萬噸,較2018年增長11%。隨著國內(nèi)PMMA產(chǎn)量的提升,自給率也在不斷地提高,由2010年的45%上升到2019年的60%。

由于國內(nèi)產(chǎn)能(高端品種)產(chǎn)能不足,我國一直是PMMA 的凈進口國,15年起的反傾銷政策使得進口量有小幅下滑,但仍然維持在每年20萬噸左右的水平,進口產(chǎn)品多為光學(xué)級PMMA,與其他工程塑料一樣,PMMA 呈現(xiàn)低端產(chǎn)能過剩,高端長期依賴進口的局面。

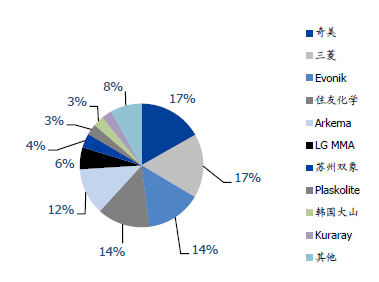

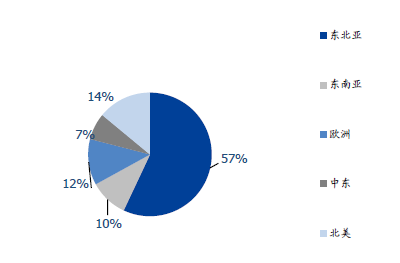

從全球產(chǎn)能分布來看,PMMA 的生產(chǎn)大部分集中于三菱、住友及奇美等海外化工巨頭手中,市場合計占有率達(dá)到60~70%的水平。

▲全球PMMA 產(chǎn)能按企業(yè)占比

▲PMMA 全球產(chǎn)能地區(qū)分布占比

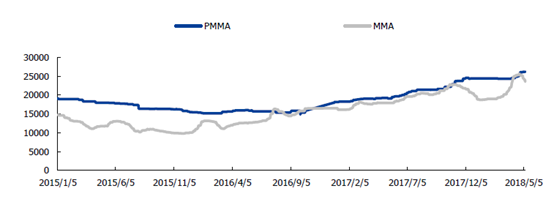

17 年開始MMA 經(jīng)歷了全球性的供應(yīng)緊缺,海外多個裝置均遭遇不可抗力,歐美亞等地區(qū)的MMA 都面臨供不應(yīng)求的局面,價格一路上漲,成本支撐下,PMMA 價格持續(xù)走高。

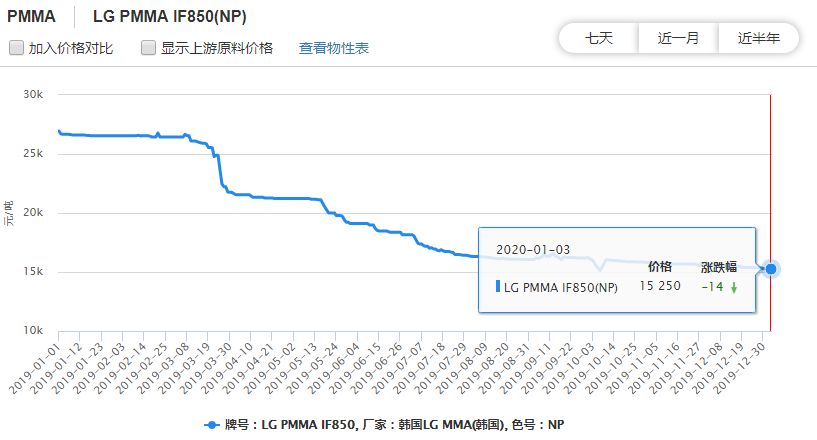

2019年,全球經(jīng)濟疲軟,低迷的下游市場造成PMMA價格下滑。

另一方面,由于前幾年P(guān)MMA擴能太多,況且以低端PMMA擴張為主,造成低端市場供應(yīng)過剩,高端市場依賴進口,這種結(jié)構(gòu)性失衡現(xiàn)象很難在短期內(nèi)改善。

最后,PMMA替代產(chǎn)品帶來的競爭也不可小視,在經(jīng)濟狀況不好的大環(huán)境下,下游生產(chǎn)商更愿意用價格較低的產(chǎn)品如透明聚苯乙烯等產(chǎn)品來替代PMMA。

PMMA未來產(chǎn)能及趨勢

隨著國內(nèi)環(huán)保力度的趨嚴(yán),我們判斷未來幾年國內(nèi)單體MMA新增產(chǎn)能有限,在我國建筑行業(yè)、裝修裝飾業(yè)、交通運輸業(yè)等的持續(xù)發(fā)展下,需求持續(xù)高增長,MMA和PMMA的高景氣有望延續(xù)。未來將有山東啟恒新材料、東明華誼玉皇新材料、蘇州雙象光學(xué)材料等計劃新建PMMA項目,新增產(chǎn)能約有50萬噸左右。

特種PMMA產(chǎn)品,如防輻射PMMA、光學(xué)纖維及太陽能光伏電池等尚屬空白,而國外廣泛應(yīng)用于高純度光盤PMMA在我國才剛起步。國內(nèi)PMMA企業(yè)應(yīng)著力于解決目前行業(yè)低端過剩、高端不足的結(jié)構(gòu)性矛盾,逐步由低端市場向中、高端市場擴展。

隨著液晶顯示器制造業(yè)的發(fā)展,將帶動導(dǎo)光板材料需求的增長,光學(xué)PMMA的消費市場巨大。預(yù)計未來幾年P(guān)MMA的年均增長率為8-12%。

關(guān)注搜料視點,了解更多行業(yè)資訊、企業(yè)動態(tài)、材料新聞