理解全球聚烯烴產(chǎn)業(yè)供需格局,你需求掌握這些數(shù)據(jù)!

已有人閱讀此文 - -

聚烯烴工業(yè)生產(chǎn)的生產(chǎn)制造產(chǎn)業(yè)基地已經(jīng)更改,沙特碰到燃氣原材料的限定,中國正越來越愈來愈自力更生,便宜的頁巖氣正促進英國工作能力的大幅度增長。這種轉(zhuǎn)變產(chǎn)生在全世界范疇內(nèi)聚烯烴需求不斷增長的階段,全球經(jīng)濟針對聚烯烴商品的需求已經(jīng)不斷增漲。

聚烯烴的全世界需求和生產(chǎn)能力將增長

依據(jù)IHS有機化學企業(yè)2016年10月12日的剖析,聚烯烴的全世界需求預(yù)估在2020年將年增長超出4%,在2020~2025年將年增長近4%,各自做到1.9億多噸/年和2.三億噸/年。IHS有機化學企業(yè)塑膠和聚烯烴主管Nick Vafiadis表明,高壓聚乙烯(PE)需求將年平均增長4.3%,到2020年將做到1.088億多噸/年。中國是增長的關(guān)鍵驅(qū)動力,預(yù)測分析中國的年增長率是6.9%。印尼的需求將增長更快,為8.9%,但數(shù)量較小。在未來五年,歐美地區(qū)的年需求量將提升2.5%,非洲地區(qū)增長1.6%,歐洲增長1.1%,東南亞地區(qū)增長4.9%,非州增長4.5%,中東國家增長4.9%。

北美地區(qū)在未來五年內(nèi)將提升八百萬噸/年的PE生產(chǎn)能力,超出東北亞地區(qū),東北亞地區(qū)增加生產(chǎn)能力約為750萬噸級/年。北美地區(qū)很多新的生產(chǎn)量將出入口到南美洲和歐州。

聚烯烴高級投資分析師Kevin Longworth表明,聚丙稀(PP)需求預(yù)估在未來五年內(nèi)將年增長4.7%,由中國推動,到2020年中國將提升950萬噸級/年的生產(chǎn)能力,將全世界總產(chǎn)量將提升到三千萬噸/年。

東北亞、東南亞地區(qū)和印尼是增長的關(guān)鍵驅(qū)動力。2016~2020年間PE工作能力較大 增加量將在下列地區(qū):北美地區(qū),尤其是英國;東北亞,包含中國;中東國家;印尼;東南亞地區(qū)。這種地區(qū)將各自提升八百萬噸/年;650萬噸級/年;360萬噸級/年;260萬噸級/年和200萬噸/年。在PP層面,該期內(nèi)較大 的增加量將在東北亞,包含中國,為1050萬噸級/年;東南亞地區(qū)210萬噸級/年;北美地區(qū)180萬噸級/年;印度次大陸150萬噸級/年;中東地區(qū)120萬噸級/年;歐州約90萬噸級/年。

亞洲地區(qū)、非州和南美洲在2020~2025年期內(nèi)將出現(xiàn)聚烯烴的緊缺,歐州,包含獨聯(lián)體(CIS)將從2020年緊缺190萬噸級/年變化為2025年盈利210萬噸級/年。中東地區(qū)盡管愈來愈欠缺優(yōu)點的己烷原材料,但已在開展的工作能力擴大,將再次變成關(guān)鍵輸出國。該地域在2020年將做到1700萬噸/年的需求盈利,預(yù)估到2025年將升至2100萬噸級/年。

依據(jù)IHS有機化學企業(yè)的數(shù)據(jù)信息,充分考慮很多根據(jù)頁巖氣的新項目,北美地區(qū)是一個相對性較新的聚烯烴出入口地域,2020年將有850萬噸級/年的需求盈利,預(yù)估到2025年將增長到910萬噸級/年。

來源于北美地區(qū)和中東地區(qū)的出入口將很有可能遮蓋亞洲地區(qū)聚烯烴的緊缺。在印尼,PE和PP需求到2020年將各自以9.2%和10.5%的復合型年增長率增長,至660萬噸級/年P(guān)E和670萬噸級/年P(guān)P。印尼在2016年提升了210萬噸級/年的生產(chǎn)能力,2017年提升110萬噸級/年,2018年為70萬噸級/年。信誠工業(yè)生產(chǎn)企業(yè)占增加工作能力的關(guān)鍵市場份額。在印尼的賈姆加爾,2017年第一季度將建成投產(chǎn)液相法55萬噸級/年線形密度低PE(LLDPE)設(shè)備,信誠工業(yè)生產(chǎn)企業(yè)已經(jīng)進行一個國際級的蒸氣裂化設(shè)備。到2017年4月,信誠工業(yè)生產(chǎn)企業(yè)還將在該生產(chǎn)制造產(chǎn)業(yè)基地提升13.五萬噸/年的PP生產(chǎn)能力,使其總產(chǎn)量做到210萬噸級/年。

聚烯烴制造商的排行產(chǎn)生變化

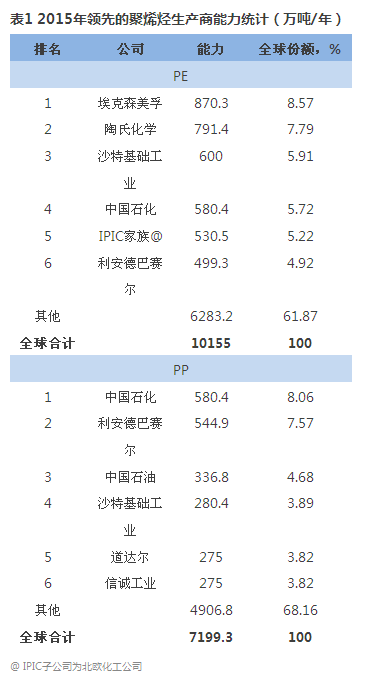

近些年,聚烯烴制造商的排行也發(fā)生了轉(zhuǎn)變,中國石油化工變成PP領(lǐng)跑公司,超過利安德巴賽特工業(yè)生產(chǎn)企業(yè)。埃克森美孚有機化學企業(yè)是PE的第一大制造商(如表1所顯示)。

聚烯烴生產(chǎn)制造推進技術(shù)發(fā)展

聚烯烴的技術(shù)性發(fā)展使參加者分別之別。北歐化工企業(yè)開發(fā)設(shè)計了Borstar技術(shù)性,現(xiàn)可修建超出60萬噸級/年的PP設(shè)備。該企業(yè)還開發(fā)設(shè)計了Sirius金屬催化劑技術(shù)性,使其可以相互配合“分子式”。該金屬催化劑專業(yè)為PP而開發(fā)設(shè)計,但也可適用PE。聚烯烴工業(yè)生產(chǎn)遭遇著為顧客出示自主創(chuàng)新解決方法的挑戰(zhàn),這種解決方法與別的原材料對比具備競爭能力或更具有可持續(xù)。

沙特基礎(chǔ)工業(yè)生產(chǎn)企業(yè)和日本SK全世界有機化學公司成立了各持倉50-50的中外合資企業(yè)沙特基礎(chǔ)工業(yè)生產(chǎn)SK Nexlene(馬來西亞)企業(yè),已對接SK在韓國蔚山的23萬噸級/年Nexlene PE設(shè)備,它根據(jù)SK的茂金屬技術(shù)性。該技術(shù)性生產(chǎn)制造LLDPE、聚烯烴塑性體和聚氨酯彈性體,適用優(yōu)秀的包裝、轎車、保健醫(yī)療、鞋品及其電氣設(shè)備和照明燈具領(lǐng)域。該技術(shù)性與陶氏化學、埃克森美孚和三井化學企業(yè)相市場競爭。該合資企業(yè)方案在沙特和全球別的地域基本建設(shè)附加的Nexlene PE設(shè)備。

聚烯烴自主創(chuàng)新還包含雪佛龍菲利浦斯有機化學企業(yè)(CPChem)的MarTech PE加工工藝。CPChem已在俄州Bartlesville的產(chǎn)品研發(fā)產(chǎn)業(yè)基地應(yīng)用該加工工藝修建了小試設(shè)備。CPChem已經(jīng)英國弗吉尼亞州Old Ocean基本建設(shè)兩個55萬噸級/年P(guān)E設(shè)備,做為英國中國海域沿岸地區(qū)石化項目的一部分。

在國外中國海域沿岸地區(qū)的別的聚烯烴項目投資包含利安德巴賽特企業(yè)在弗吉尼亞州拉波特的50萬噸級/年密度高的PE(HDPE)設(shè)備。該企業(yè)已作出最后項目投資決策(FID)基本建設(shè)該設(shè)備,這將是第一次使其Hyperzone技術(shù)性引向商業(yè)化的,將于2019年投用。

沙特阿拉伯聚烯烴新項目已經(jīng)水壓試驗試運行,已進到試運行環(huán)節(jié)

全球聚烯烴基本建設(shè)加速擴能

北美地區(qū)的PE領(lǐng)域已經(jīng)明顯擴大。據(jù)IHS有機化學企業(yè)稱,6套新的HDPE設(shè)備總生產(chǎn)能力為240萬噸級/年,包含利安德巴賽特企業(yè)的設(shè)備預(yù)估將于2017-2021年逐漸生產(chǎn)制造。三套總生產(chǎn)能力為120萬噸級/年的HDPE設(shè)備已于2016年逐漸投用。六套LLDPE新項目和四套密度低(LDPE)設(shè)備也預(yù)估將于2016-2021年逐漸生產(chǎn)制造。

諾瓦有機化學企業(yè)在澳大利亞阿爾伯塔省的Joffre應(yīng)用該企業(yè)的液相Novapol加工工藝提升了LLDPE生產(chǎn)能力。該新項目已將諾瓦企業(yè)總的PE工作能力提升到230萬噸級/年。該企業(yè)已經(jīng)探尋一個新項目,2022年在澳大利亞安大略省薩尼亞其Sarnia聯(lián)合基本建設(shè)第二套國際級優(yōu)秀Sclairtech技術(shù)性PE設(shè)備。做為得克薩斯州克利夫湖110億美金石化項目的一部分,沙索企業(yè)準備建成投產(chǎn)兩個PE設(shè)備,總生產(chǎn)能力為90萬噸級/年。第一套LLDPE設(shè)備預(yù)估在2018年第三季度建成投產(chǎn),次之是LDPE設(shè)備于2019年建成投產(chǎn)。

殼牌機油有機化學企業(yè)在2016年初公布,在賓夕法尼亞州匹茲堡周邊基本建設(shè)石油化工聯(lián)合。該聯(lián)合將在下一個十年建成投產(chǎn),將包含三套PE設(shè)備:兩個Univation液相PE設(shè)備,一套生產(chǎn)制造HDPE,另一套LLDPE; 和?用英力士漿體加工工藝生產(chǎn)制造HDPE的設(shè)備。

泰國的PTT全世界有機化學企業(yè)方案在國外直播盒子迪斯波爾底特(Dilles Bottom)執(zhí)行使用價值57億美金的石化項目,將包含生產(chǎn)能力70萬噸級/年的HDPE。

沙特基礎(chǔ)工業(yè)生產(chǎn)企業(yè)和埃克森美孚企業(yè)也在2016年7月公布方案基本建設(shè)一個石油化工聯(lián)合,包含在弗吉尼亞州或得克薩斯州2個國際級的PE設(shè)備。沙特、陶氏化學和沙特阿美企業(yè)的中外合資企業(yè)Sadara企業(yè)現(xiàn)處在試運轉(zhuǎn)環(huán)節(jié),包含三套PE設(shè)備。在其中兩個每一個具備37.五萬噸/年的LLDPE工作能力,第三套35萬噸級/年設(shè)備將用以生產(chǎn)制造LDPE。

在西班牙,Braskem和西班牙Idesa企業(yè)各持倉75-25的中外合資企業(yè)Braskem Idesa企業(yè),已于2016年初在Coatzacoalcos石油化工管理中心建成投產(chǎn)了丁二烯XXI聯(lián)合。該聯(lián)合包含三套PE設(shè)備,總工作能力為110萬噸級/年。在其中兩個設(shè)備設(shè)計方案生產(chǎn)制造40萬噸級/年和35萬噸級/年的HDPE。第三套設(shè)備工作能力為30萬噸級/年的LDPE。

在烏克蘭,極大的原材料資源發(fā)展?jié)摿Υ碳ば粤撕枚鄠€聚烯烴聯(lián)合的開發(fā)設(shè)計提議。烏克蘭平均聚烯烴消耗量僅有15KG,年增長率是6%。西布爾運算企業(yè)2015年在烏克蘭和獨聯(lián)體國家中占160萬噸級/年P(guān)P生產(chǎn)能力的46%,該企業(yè)近期在烏克蘭托博爾斯克進行丙烷脫氫和PP聯(lián)合。西布爾運算企業(yè)也占該地域93.六萬噸/年密度低高壓聚乙烯工作能力的三分之一。西布爾運算都還沒生產(chǎn)制造HDPE和LLDPE,但該企業(yè)于2020年在Tobolsk進行極大的ZapSib石化項目時,將進到該銷售市場。該聯(lián)合將包含二套HDPE設(shè)備,每一個設(shè)計方案生產(chǎn)制造35萬噸級/年,和兩根轉(zhuǎn)換式生產(chǎn)流水線,每一個具備40萬噸級/年的LLDPE-HDPE工作能力。它還將有著50萬噸級/年的PP設(shè)備。另外,西布爾運算已經(jīng)俄羅斯遠東的Blagoveshchensk整體規(guī)劃基本建設(shè)一個石油化工聯(lián)合。烏克蘭和獨聯(lián)體在2015年的HDPE和LLDPE生產(chǎn)能力累計為140萬噸級/年。

西布爾運算企業(yè)并不是在烏克蘭挺大方案的唯一企業(yè)。中國化工廠企業(yè)集團近期與烏克蘭石油公司(Rosneft)簽定了協(xié)議書,在烏克蘭日本國水上遠西海岸的Nakhodka開發(fā)設(shè)計一個關(guān)鍵新項目。中國化工廠方案回收此項目地40%股份。籌建的聯(lián)合將為石油化工群集供貨原材料,在俄羅斯遠東地區(qū)生產(chǎn)制造升值商品,關(guān)鍵用以亞太地區(qū)銷售市場。

聚烯烴擴能將更改貿(mào)易布局

全世界聚烯烴生產(chǎn)能力的極大擴大預(yù)估將更改高聚物貿(mào)易的外貌。預(yù)估在未來五到八年內(nèi)將提升4500萬噸級/年的新聚烯烴生產(chǎn)能力:三千萬噸/年的PE和1500萬噸級/年的PP。到2020年,北美地區(qū)將出入口800~900萬噸/年的PE。中國到2020年將提升950萬噸級/年的PP生產(chǎn)能力。盈利的生產(chǎn)能力可能是共享資源的逐漸。在PE層面,將服務(wù)項目于中國和出入口市場占有率。南美洲將是一個關(guān)鍵的競技場,歐州、非州和中國將是另一個發(fā)展戰(zhàn)略競技場。中國生產(chǎn)制造的PP將很多進到進出口貿(mào)易。歐州、非州和拉丁美洲也將變成發(fā)展戰(zhàn)略競技場。

來源于:步驟工業(yè)生產(chǎn)