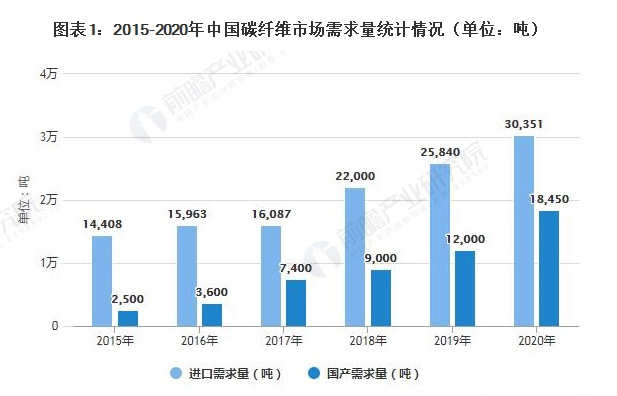

1、中國碳纖維需求高速增長(zhǎng),2020年占全球需求接近一半

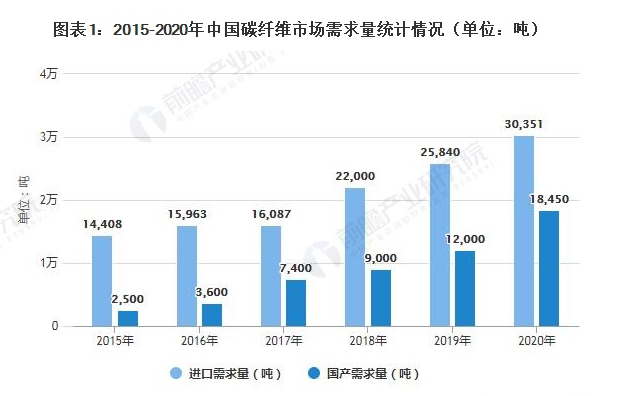

2015-2020年按我國碳纖維需求量從16908噸增長(zhǎng)到48851噸,近5年年增長(zhǎng)了2.5倍。2020年我國碳纖維需求量為4.89萬噸,相對(duì)2019年增長(zhǎng)29.1%,占全球碳纖維需求量(10.69萬噸)的45.7%。其中,2020年國內(nèi)對(duì)于國產(chǎn)需求量為18450噸,占總需求量的37.8%。

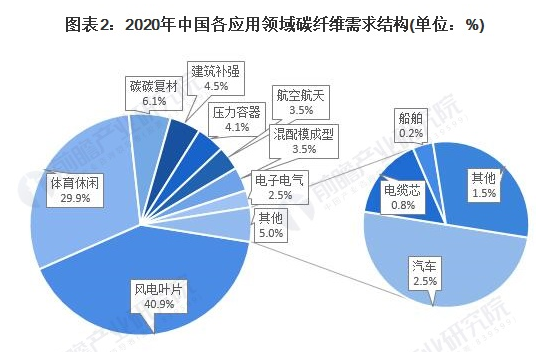

目前,我國無論是進(jìn)口還是國產(chǎn)碳纖維均呈現(xiàn)供不應(yīng)求情況。從碳纖維下游應(yīng)用需求來看,風(fēng)電葉片是國內(nèi)碳纖維主要應(yīng)用領(lǐng)域,數(shù)據(jù)顯示2020年風(fēng)電葉片領(lǐng)域?qū)μ祭w維的需求量為2萬噸,占我國碳纖維需求總量的40.9%,其次是體育休閑領(lǐng)域,2020年碳纖維需求量為1.46萬噸,占總量的29.9%。

2、江蘇、山東與廣東三省碳纖維需求占全國總需求80%

2020年6月,江蘇省政府印發(fā)《蘇南國家自主創(chuàng)新示范區(qū)一體化發(fā)展實(shí)施方案(2020-2022年)》,方案指出圍繞“一區(qū)一戰(zhàn)略產(chǎn)業(yè)”布局,協(xié)同建設(shè)蘇南國家科技成果轉(zhuǎn)移轉(zhuǎn)化示范區(qū),發(fā)揮碳纖維及復(fù)合材料等產(chǎn)業(yè)技術(shù)創(chuàng)新聯(lián)盟作用,著力在整合產(chǎn)業(yè)資源、聚合創(chuàng)新要素,加快制造業(yè)向研發(fā)、設(shè)計(jì)創(chuàng)意等高端環(huán)節(jié)延伸,實(shí)現(xiàn)“蘇南制造”向“蘇南創(chuàng)造”跨越。

根據(jù)《2020全球碳纖維復(fù)合材料市場(chǎng)報(bào)告》公布的數(shù)據(jù)顯示,長(zhǎng)期排在第一名的廣東省,在2019年被江蘇趕超,2020年又被山東趕超;江蘇與山東長(zhǎng)期領(lǐng)先中國各省份,三個(gè)萬噸級(jí)碳纖維需求大省,應(yīng)該是后面數(shù)年不變的格局。

3、國內(nèi)碳纖維產(chǎn)能呈上升態(tài)勢(shì),生產(chǎn)線運(yùn)行不穩(wěn)定

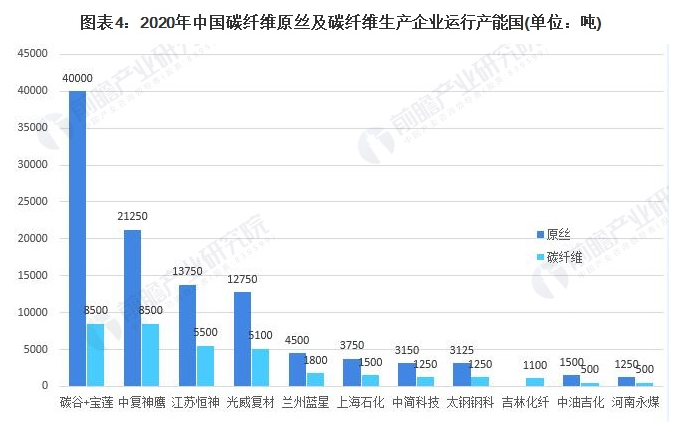

2020年,國內(nèi)實(shí)際碳纖維供應(yīng)量約為1.85萬噸,產(chǎn)量/產(chǎn)能比約為51%。盡管這一比例與歷史相比已經(jīng)有所提高,但是與國際普遍的65%-85%的水平還有較大差距,我國大多數(shù)碳纖維企業(yè)生產(chǎn)線運(yùn)行及產(chǎn)品質(zhì)量極不穩(wěn)定,行業(yè)“有產(chǎn)能、無產(chǎn)量”的問題十分明顯。

2020年,中國碳纖維產(chǎn)業(yè)中并購、擴(kuò)產(chǎn)及投資發(fā)展火熱。其中擴(kuò)產(chǎn)幾乎是每家主要碳纖維企業(yè)正在進(jìn)行或正在策劃的。其中,比較大型的擴(kuò)產(chǎn)項(xiàng)目如下:

4、碳纖維國產(chǎn)替代趨勢(shì)明顯,自給率不斷提高

2010-2020年,我國碳纖維總需求量中對(duì)于國產(chǎn)碳纖維的占比從4.8%提高到當(dāng)前的37.8%。相比2019年的31.7%,增長(zhǎng)率為53.8%。連續(xù)三年超過30%的高速增長(zhǎng),說明國產(chǎn)碳纖維的巨大進(jìn)步,預(yù)計(jì)未來2-3年內(nèi)碳纖維及下游復(fù)合材料國產(chǎn)量將超過進(jìn)口。