利潤大削,原料大跌惹的禍!魯西化工凈利潤同比下降56.16%

已有人閱讀此文 - -

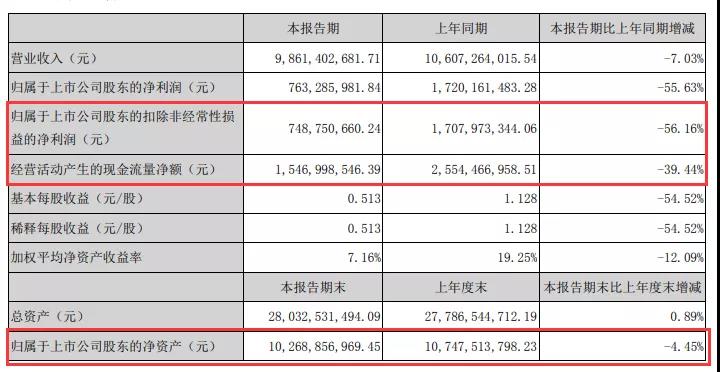

8月26日晚魯西化工發布半年報,報告期內公司是實現營收收入98.61億元,同比下降7.03%;歸屬于上市股東的扣除非經常性損益的凈利潤為7.4億元,同比下降56.16%;經營活動產生的現金流量凈額為15.46億元,同比下降39.44%。

化工原料毛利率普遍下滑

對于凈利潤的下滑魯西化工在報告中表示:公司的經營業績同比下降,主要原因是受市場影響,報告期主要產品銷售價格同比下降幅度較大,盈利空間收窄,營業收入同比下降7.03%。

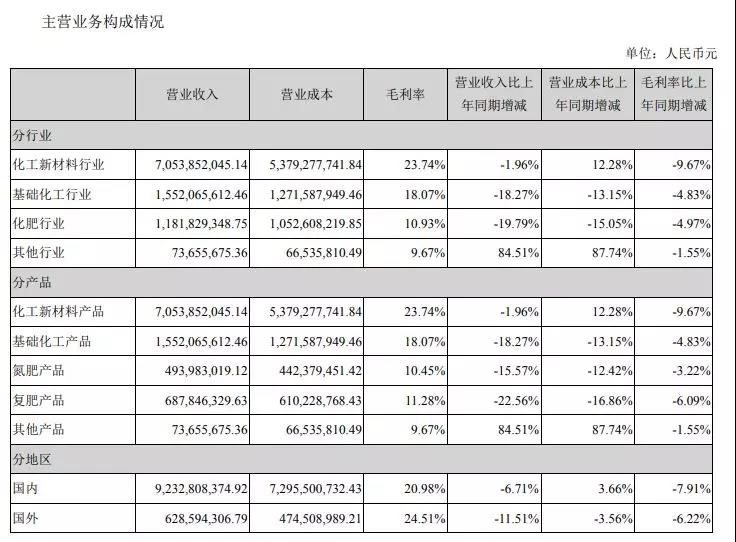

從行業來看,化工新材料板塊營業收入最高70.5億元,毛利率在23.74%,同比下降了9.67%,主要是產品價格下滑的原因,例如PC。基礎化工行業與化肥行業也分別下滑4.83%和4.97%,其他行業毛利率下滑1.55%。

市場研究報告顯示“就2019年一季度情況來看,在下游需求走弱的背景下,公司幾大產品銷售均價同比均下跌明顯PC(-38%)、三聚氰胺(-25%)、甲酸(-59%)、DMF(-26%)、DMC(-36%)、己內酰胺(-19%)導致魯西化工業績同比呈現較大幅度下滑。”

價格下跌導致公司整體業績承壓,多數產品價格明顯低于歷史均期。

多板塊在建,新增產能陸續釋放,提高利潤上線

長線看公司發展。

在魯西化工半年報中披露,公司后續有多個新增產能,2018年末至2019上半年公司已相繼投產10萬噸PA6(及配套己內酰胺、環己酮),80萬噸甲醇及20萬噸甲酸,目前MTO項目試車、等待后續投產。

2020年及以后,公司入選山東新舊動能轉換的打造年產100萬噸聚碳酸酯綠色循環經濟一體化示范項目也將開始陸續投入生產,未來仍具備較多增量。

同時魯西化工2019上半年的研發費用1.4億元,而2018年上半年的投入為0.22億元(2248萬元)。研發費用翻倍表明魯西化工正在走研發路線,開發獨有技術和專利,逐漸從簡單的生產走向高端研發,增加核心競爭力。

魯西化工正在謀求轉型升級。

風險與收益并行

短期大量的在建項目(二期尼龍6部分系統、續建甲酸、環己烷制酮項目已投產,四氯乙烯項目等)和資本投入,魯西化工面臨著不小的風險。

從2019半年報看,魯西化工的資產負載率增加至62.92%,較去年同期的資產負載率高出2.74個百分點。

2019年上半年,魯西化工總資產280.33億元,凈資產103.94億元,總債務176.38億元。

另外,3月份魯西化工與戴維、陶氏的糾紛引人注意。

魯西化工在半年報中顯示:

2019年3月4日,公司公告了《關于仲裁事項的進展公告》,公司收到聊城市中級人民法院送達的戴維、陶氏申請承認和執行外國仲裁裁決一案的《應訴通知書》[案號:(2019)魯15協外認1號]。

2019年6月4日,公司公告了《關于仲裁事項的進展公告》,公司收到聊城市中級人民法院的開庭傳票[案號:(2019)魯15協外認1號]等相關法律文書,聊城市中院定于2019年7月2日對申請承認外國仲裁裁決一案進行聽證。

2019年7月3日,公司公告了《關于仲裁事項的進展公告》,2019年7月2日上午,聊城市中院就莊信萬豐戴維科技有限公司、陶氏環球技術有限公司與魯西化工集團股份有限公司申請承認及執行斯德哥爾摩商會仲裁機構做出的仲裁裁決一案舉行了聽證,本次聽證為非公開審理。聽證過程中,申請人就被申請人提交的證據發表了初步質證意見。申請人尚未針對被申請人的證據提交反駁證據。就后續的舉證、質證及雙方辯論等事宜,市中院將依法另行安排。

本次審理賠償款高達7.49億元。

魯西化工正在轉型升級,新項目投產后能達到多少收益尚未可知,風險收益并行。2018年是魯西化工的高光年,2019年能否延續,下半年可觀望。

熱門牌號推薦:

ROTOUN® LLD940P、CMET TSR-829、 EnLon 630GFV、Akulon® GA-XLG0、PRIMALENE ABS 2222e、NOVADURAN™ 5010GN6-40MD、TRILAC® FR3800-V、ALCOM® PA6 900/8.4 GF10 MR20 NC0001-00、ICORENE® N9810、GUR® 2024、EnLon 6650GF、Hy-Vin® VR818、 Celstran® PP-GF60-0403 P10/10、ADMER™ AT1870E、Celstran® PP-GF30-0553 Black、 LubriOne™ NN-25GF/01M HS Natural、ENSOFT SD-300-75A、EKOPREN ® 3IS681、ENSOFT SU-241-60A、VALOX™ FR Resin VC120、BONDZ BO 035、Mapex N0320FN 01、PENTAMID B S GV10 GK20 H black、ENFLEX VO-564-65A、ENSOFT SO-300-20A、 Hylon® N1013HBK、DOMAMID® R 6G15 500、SynPrime™ 50TM-2...

熱門牌號推薦:

ROTOUN® LLD940P、CMET TSR-829、 EnLon 630GFV、Akulon® GA-XLG0、PRIMALENE ABS 2222e、NOVADURAN™ 5010GN6-40MD、TRILAC® FR3800-V、ALCOM® PA6 900/8.4 GF10 MR20 NC0001-00、ICORENE® N9810、GUR® 2024、EnLon 6650GF、Hy-Vin® VR818、 Celstran® PP-GF60-0403 P10/10、ADMER™ AT1870E、Celstran® PP-GF30-0553 Black、 LubriOne™ NN-25GF/01M HS Natural、ENSOFT SD-300-75A、EKOPREN ® 3IS681、ENSOFT SU-241-60A、VALOX™ FR Resin VC120、BONDZ BO 035、Mapex N0320FN 01、PENTAMID B S GV10 GK20 H black、ENFLEX VO-564-65A、ENSOFT SO-300-20A、 Hylon® N1013HBK、DOMAMID® R 6G15 500、SynPrime™ 50TM-2...