超預期!金發科技上半年凈利潤暴跌45.3%,研發顯露,產品實力微弱

已有人閱讀此文 - -

8月26日晚金發科技發布2019年半年度報告,半年實現營收123.42億元,同比增長3.21%;歸屬上市公司股東的凈利潤為5.09億元,同比增長45.30%;歸屬上市公司股東扣除非經常性損益的凈利潤為3.74億元,同比增長35.43%;經營活動產生的現金流量凈額為10.39億元,同比增長79.72%。

車改性材料產品強勁,與豐田、特斯拉達成合作

上半年車市不容樂觀:全球經濟增速放緩、國內消費者需求持續走低、國六標準提前實施、新能源補貼退坡等政策因素的影響,汽車行業產銷連續呈現同比下降,低于年初的市場預期。

6月份,正式被被日產定位為全球平臺供應商。此外,與本田、豐田的合作也由過去的內外飾件材料,逐步推廣到工程材料和功能件領域,實現了材料種類的全面覆蓋。

在奔馳的外飾材料上,已形成規模化供應,預計公司的市場份額會進一步大幅度提升。

另外,金發在美國本土實現了對特斯拉、FCA和福特等美國本土主機廠的規模化供應,同時啟動了在特斯拉國內新工廠的材料認可工作。

在印度市場,公司成為第一大汽車品牌鈴木汽車的高分子材料第一供應商。

車市整體遇冷,但日產汽車銷量可觀,尤其是豐田、本田銷量;市場共認特斯拉的潛力,金發產品實力獲得認可與特斯拉達成合作;印度汽車市場有潛力,目前各大車企正在競爭的這待開發市場。

且在通用塑料和工程塑料上,金發保持研發投入。

生物降解塑料大爆冷門

雖然半年來生物降解材料備受重視,實際上市場還有很長一段時間要走。金發上半年財報中完全生物降解塑料大爆冷門,產品實現銷量2.09萬噸,同比增長64.57%.銷量同比增長主要來自歐洲客戶(意大利、法國、英國、德國和西班牙等)需求量的持續增長。

同時,亞洲(韓國、印度和斯里蘭卡)和南美洲(智利和巴拿馬)針對一次性塑料制品(購物袋、垃圾袋和一次性餐具)發起了禁塑令,禁塑令的頒布也提升了完全生物降解塑料的銷量。

各地禁塑令越來越多,禁塑成為了趨勢,國內的增長目前依舊比較緩慢,但潛力可觀。

特種材料上金發投入在LCP材料上,目前新的3000噸/年的LCP裝置完成土建,計劃于2020年8月投產,屆時金發的LCP產能將達到6000噸。

高性能碳纖維復合材料遇冷,收入同比下滑36.12%。國內碳纖維復合材料研發較弱勢,進口產品強勁,目前來看尚不明朗。

石化產品收益超期

財報中第三個注目點石化產品收入。在5月底完成對寧波海越新材料有限公司的股權收購和工商變更,更名為寧波金發新材料有限公司。

6月份寧波金發100%滿負荷運轉,丙烯銷量5.50萬噸,異辛烷銷量3.58萬噸,甲乙酮銷量0.37萬噸,寧波金發當月實現凈利潤2,122.74萬元。

寧波金發優勢大。目前正在積極謀劃氫資源綜合利用,提高氫氣利用價值。已與園區內企業簽訂富氫氣管輸供應合同,該項目正在設計建設中。同時也與園區外企業簽訂高純氫氣項目合作框架協議,建設氫氣提純裝置,積極拓展工業高純氫市場。預計上述項目展開后,將成為寧波金發新的業務增長點。

海外市場增速也快,除歐洲金發,基本呈現增長態勢。

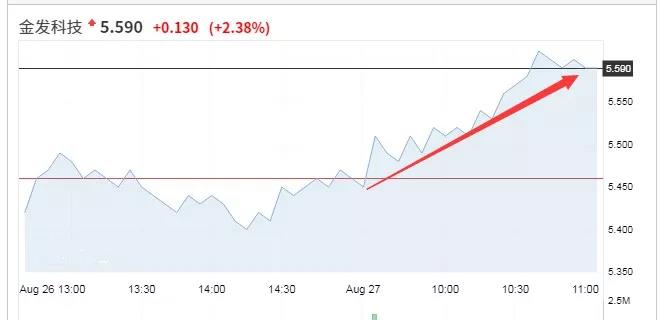

原本預計商譽對金發有所影響,從股市上看基本沒有影響。金發利潤能超預期不易,上半年財報無論國內外,難做到利潤大幅增長。尤其是改性塑料企業,受車市影響,大多銷量下滑,毛利率減少。

產品實力上,金發勝在綜合實力強勁。各種改性工程塑料、通用塑料都涉及,對降解環保材料重視,有名的金發木就用在國內多個大型標志性項目,完全降解塑料受好評等。

對子公司的收購,在一個月內就實現利潤增長,100%運轉率,收購市場運轉上有布局。綜上,金發實力強勁,后續看好。

(數據來源:金發科技半年報。搜料網整理,轉發請注明來源)

熱門牌號推薦:

Celstran® CFR-TP PPS CF60-01、 LEXAN™ Homopolymer LAT4000、ALTECH® PA66 A 2030/109 GF30 、Hifax TRC 221P 2 G14008GY1176-12LS、Yparex® 10403、LG ABS RX710、ENSOFT SO-300-30A、DOMAMID® 66I2、Epalex® 7559 HS UV1、SILPURAN® FILM 2030 250/20、 Celstran® PP-GF40-0455 P10/10、Nex-Pro AKZC10-30-01、Maxxam™ FR H10 T/10 V2 Natural 70、ALCOLOR® PA A RD1154-04、Edgetek™ ATC-25GF/000 Natural UV、NORYL™ Resin FN150X、Nylene® 7210 HS、Hyundai EP i-LUX® MS102、 ALCOM® PA66 910/1.1 CF10 PTFE10IM、Nycast Nyloil-MDX Gray、 Polyclear® Crystal PET 3302、 Celstran® PP-GF50-0453 P10/10、ROTOUN® LLD770UP、 Durethan® BKV130H3.0 000000、DOMAMID® 66G15H1、Regal Petrochemical RG 1100 RC...

Celstran® CFR-TP PPS CF60-01、 LEXAN™ Homopolymer LAT4000、ALTECH® PA66 A 2030/109 GF30 、Hifax TRC 221P 2 G14008GY1176-12LS、Yparex® 10403、LG ABS RX710、ENSOFT SO-300-30A、DOMAMID® 66I2、Epalex® 7559 HS UV1、SILPURAN® FILM 2030 250/20、 Celstran® PP-GF40-0455 P10/10、Nex-Pro AKZC10-30-01、Maxxam™ FR H10 T/10 V2 Natural 70、ALCOLOR® PA A RD1154-04、Edgetek™ ATC-25GF/000 Natural UV、NORYL™ Resin FN150X、Nylene® 7210 HS、Hyundai EP i-LUX® MS102、 ALCOM® PA66 910/1.1 CF10 PTFE10IM、Nycast Nyloil-MDX Gray、 Polyclear® Crystal PET 3302、 Celstran® PP-GF50-0453 P10/10、ROTOUN® LLD770UP、 Durethan® BKV130H3.0 000000、DOMAMID® 66G15H1、Regal Petrochemical RG 1100 RC...