每個月都有新項目審批投建,EVA這么火,也要過剩了嗎?

已有人閱讀此文 - -

近幾年光伏行業高速發展,大大推動了光伏材料的市場規模。其中EVA作為光伏行業的重要封膠材料,中國EVA供應端發展迅猛,幾乎每個月都有新項目審批投建的新聞。

縱觀過去數十年,中國化工產業大多呈現“扎堆”模式發展,此次光伏行業帶動的EVA高速發展,是否也會出現集中投產的現象?中國EVA產業短期內會有供應過剩的可能嗎?

EVA全稱為乙烯和醋酸乙烯共聚物,是由乙烯和醋酸乙烯共聚生產。下游可以用于光伏行業單面電池封膠膜、鞋材發泡、玩具、熱熔膠、薄膜等領域,應用范圍十分廣泛。

目前全球EVA生產工藝分主要有四種:1、高壓法連續本體聚合;2、中壓懸浮聚合;3、溶液聚合;4、乳液聚合。其中,溶液聚合和乳液聚合工藝應用較少。市場上的EVA樹脂大多采用高壓法連續本體聚合工藝生產,VA含量一般為5%-40%。

高壓法連續本體聚合工藝通常采用高壓釜反應器或管式反應器,工藝原來類似于低密度聚乙烯(LDPE)生產工藝。乙烯高壓聚合生產LDPE是由氧氣或過氧化物引發的游離基反應,在聚合反應中加入一定量的共聚單體來獲得乙烯的共聚產物。

兩種工藝的生產流程大體相同,一個工業化的高壓裝置通常由以下幾部分組成:乙烯壓縮、引發劑制備和注入系統、聚合反應器、分離系統、擠出造粒。除聚合反應器外,釜式法和管式法的工藝步驟相似。高壓管式和釜式工藝的不同之處在于反應器的不同,一種是帶攪拌器的高壓釜式反應器,另一種是管式反應器。由于反應器的不同,在反應過程中所需要的壓力及引發劑也都有不同。

管式聚合的典型工藝由巴斯夫管式、Lmhausem/Ruhrehemie管式法工藝、住友化學管式法工藝和VEBLeuna-Werke管式法工藝等。管式聚合工藝可生產VA含量小于30%的EVA,管式反應器的單程轉化率為25%-35%。

釜式聚合的典型工藝有杜邦、USI等釜式法工藝,可生產VA含量小于40%的EVA,釜式反應器的單程轉化率為10%-20%。

圖1中國EVA產業鏈流程圖(圖片來源:生意社)

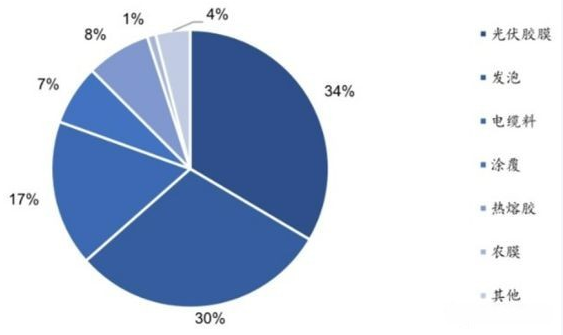

截至2022年9月底,中國EVA下游34%用于光伏行業封膠膜消費,其中30%用于發泡應用在鞋材、玩具等領域。另外,約有17%應用在電線電纜,7%應用在涂覆料。

中國光伏行業在EVA領域的消費占比在快速增長,從2020年的30%左右,目前已經增長至34%左右。預估未來2年,中國EVA在光伏行業內的消費占比將會達到39%-40%的份額。

圖2中國EVA下游消費結構圖(圖片來源:國信證券)

預估2022年中國EVA產量將達到160萬噸左右,進口量在113萬噸左右,出口量在7萬噸左右,中國EVA的表觀消費量在266萬噸左右。如果按照35%用于光伏行業,在光伏行業中的表觀消費量在93萬噸左右,在鞋材及玩具行業發泡的消費量約80萬噸。

光伏行業是EVA消費市場增速最快的行業

光伏行業作為EVA消費“領頭羊”,增長性或將大幅跑贏發泡、電線電纜等領域;用于熱熔膠、預涂覆行業的EVA可能會保持穩定;而下游農膜行業消費增長或將滯緩。

目前,光伏膠膜行業市占率前四的公司分別為福斯特、斯威克、海優新材、賽伍技術,市占率分別為55%、13.54%、10.36%及4.37%。我國光伏膠膜廠商現已成為全球光伏膠膜市場的主導力量,歐美日韓企業逐漸淡出市場,全球光伏膠膜銷量前三的企業為福斯特、斯威克和海優新材。

主流膠膜原材料可分為透明EVA膠膜、白色EVA膠膜、POE膠膜和共擠POE膠膜四大類。光伏膠膜原材料的占比約為總成本的4.25%,是決定光伏組件產品質量、壽命的關鍵性因素。

在光伏行業中,EVA存在較高的不可替代性。2022年1-6月份中國光伏發電裝機30.88GW,同比增長137.4%,這一數據已超過去年前十個月裝機之和,全國光伏產業鏈的主要環節保持強勁發展勢頭,同比增幅均在45%以上。

預計未來中國光伏行業對EVA仍將保持較高的消費增長,預計EVA在光伏領域中的消費增速在12%以上。預估至2025年,中國EVA在光伏行業中的消費規模將會接近150萬噸,仍將是EVA最大的消費市場。

發泡鞋材領域保持穩定輸出

據了解,發泡鞋材行業是EVA的傳統下游行業,近兩年保持平穩增長。隨著居民消費水平、健康意識的增強,專業運動鞋材行業蓬勃發展,下游鞋材消耗始終保持良好的增長勢頭。EVA發泡材料主要應用在鞋子的中底和鞋墊里,可以說,EVA是過去30年引發了制鞋業革命的發泡鞋材。

EVA發泡材料是指以EVA(乙烯-醋酸乙烯共聚物)和低密聚乙烯為原料,并加入其它助劑后經模壓發泡或注塑發泡所制成的發泡材料。具有良好的柔軟性,有橡膠般的彈性,透明性跟表面光澤性都比較好,化學穩定性良好,抗老化和耐臭氧強度好,無毒性。作為鞋材,整體表現出一定的柔軟度和高彈性。

EVA發泡配方在制鞋行業內,一般采用模內發泡,將EVA造粒料放入發泡模具內,加以高溫高壓讓其發泡。通過發泡EVA可使得鞋底更輕,而且具備了一定彈性的EVA樹脂讓鞋底具有適當的緩震功能,從而使EVA發泡鞋材適用于大多數休閑鞋和緩跑鞋的需求。

不過由于EVA發泡材料的耐老化性能、耐屈撓性能、彈性和耐磨性較差,在一定程度上限制了它的使用。近些年ETPU的興起和樣板對照,也對EVA發泡鞋材提出了更低硬度、更高回彈、低壓縮形變等新性能要求,因此EVA發泡鞋材與其他材料的混合改性并用就成為了目前各鞋廠家的研究熱門。由于EVA發泡材料的價格優勢,未來很長時間內它仍將是大眾運動鞋的主力材料選擇。

粗略評估,未來中國發泡鞋材行業對EVA的消費保持9%左右的增速,預計至2025年,中國EVA在發泡鞋材領域中的消費總規模將會接近100萬噸左右,屬于EVA第二大下游消費市場。

其他EVA應用領域保持緩慢增長趨勢

EVA是無鹵的極性聚合物,能與多種材料相容,有良好的機械物理性能、電氣性能和極佳的混煉與擠出工藝性能。EVA是制造高壓電纜屏蔽料、低煙無鹵阻燃料和隔氧層料不可或缺的基料,需求量巨大,有不錯的發展前景。

隨著計算機及網絡工程的不斷發展,出于對機房安全的考慮,人們越來越多地使用無鹵阻燃電纜和硅烷交聯電纜。由于EVA樹脂具有良好的填料包容性和可交聯性,在無鹵阻燃電纜、半導體屏蔽電纜和二步法硅烷交聯電纜中使用較多。另外,EVA樹脂還被應用于制作一些特殊電纜的護套。在電線電纜中使用的發泡電線電纜級EVA樹脂,醋酸乙烯含量一般在12%~24%。

EVA在電纜線上的運用是從中、高電壓電纜線的內外屏蔽料開始的,之后又延伸到阻燃料。這兩大類料從生產加工的角度都被視作“高填充母料”,屏蔽料由于必須加上很多的導電炭黑導致其粘度暴增,流通性驟降;阻燃料則必須加上很多無鹵阻燃劑,也使無鹵料包的粘度暴增、流通性驟降。處理的方法是尋找一種高聚物,既能容下大使用量的填充料,又有較低的熔體粘度和優良的流通性,EVA成為優選。

粗略預估,電線電纜領域的EVA消費增速在9%左右,高于中國經濟發展速度。預計至2025年,中國EVA在電線電纜領域中的消費量約60萬噸,屬于EVA第三大下游消費市場。

另外,在膠黏劑、涂覆、農膜等領域中,EVA也將發揮一定的作用,其中在涂覆領域中,受到低端產品的制約,預計涂覆領域對EVA的消費增速驅動在2%左右,增速相對緩慢。而在農膜領域中,由于替代品的影響,農膜對EVA的替代將會限制EVA在農膜中的應用,以及光伏行業的高速發展,也將搶奪在農膜領域中的消費市場,預計未來EVA在農膜領域中的消費規模可能呈現負增長。

未來中國EVA將會出現供應過剩嗎?

新疆和中國石油合作的首套獨山子天利高新石化20萬噸/年EVA項目,自2022年9月16日成功打通全流程后,僅僅經過8天時間,于9月25日成功生產出EVA發泡料TL-V1803合格產品,創造了國內同類裝置最快紀錄。

這也是2022年第二套實現開車的EVA新裝置,在此之前,2022年3月3日,中科煉化10萬噸/年EVA裝置投料開車打通全流程產出EVA產品,標志著該裝置一次開車成功。

此外,2022年還在計劃開車的裝置,分別是古雷石化30萬噸/年裝置、盛虹煉化30萬噸/年裝置,預估2022年新增EVA裝置產能為90萬噸。

2023年計劃開車的裝置有:寧夏寶豐三期25萬噸/年裝置、裕龍島煉化一體化70萬噸/年裝置,預估2023年新增EVA裝置產能為95萬噸。

據不完全統計,未來5年內,中國EVA新增項目規模超過160萬噸/年,如果這些項目全部投產,中國的EVA產能將增長至350萬噸/年左右。

此外目前幾乎每個月都有新增EVA項目信息出現,未來5年內,保守新增產能在160萬噸/年,樂觀評估將會超過200萬噸/年。

從上文可以看到,樂觀預估下游需求,未來5年內,中國光伏行業對EVA的消費規模在150萬噸左右,鞋材發泡行業對EVA的消費規模在100萬噸左右,電線電纜行業對EVA的消費規模在60萬噸左右,其他行業樂觀預估對EVA的消費規模在30萬噸左右。這些行業對EVA的消費規模總計在340萬噸,與中國保守預估的350萬噸產能差不多,與樂觀評估產能380萬噸存在一定差距。

按照目前已有信息統計,樂觀估計,中國EVA行業未來5年內將會基本保持持平,但是需要對進口規模替代后的自我平衡。如果再有進口規模,中國EVA市場或將出現供應過剩。未來若仍有新項目投建,消費又因為各種不可預測原因而大幅降低的話,那中國EVA行業將很大概率出現供應過剩,整體來看是謹慎樂觀。