PP:兜兜轉轉,終回原點

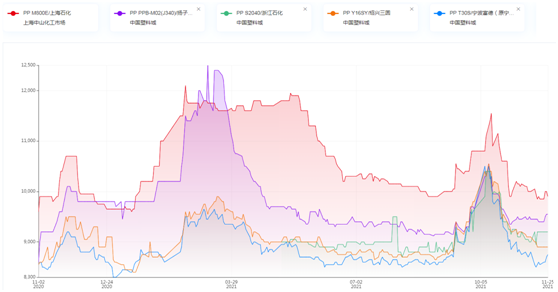

已有人閱讀此文 - -11月國內PP市場幾無利好可言,價格基本在下行通道中運行,且不少牌號已接近年初水平。以國產拉絲料為例,鎮海煉化T30S較月初下跌300元/噸,上海石化T300較月初下跌550元/噸,均基本與年初持平。

一、期貨“風向標”凸顯,后期多將跟隨浮動

PP期貨價格“風向標”作用日益凸顯,PP期貨市場一有“風吹草動”,現貨資源報價立馬有所反應,如11月15日,當日PP期貨主力重挫300元/噸左右至8374元/噸,塑料城價格普跌50-300元/噸不等。可見其對現貨的指引比較直接,若后期PP期價持續調整,現貨報盤多將跟隨浮動。

二、成本面支撐作用并不牢固

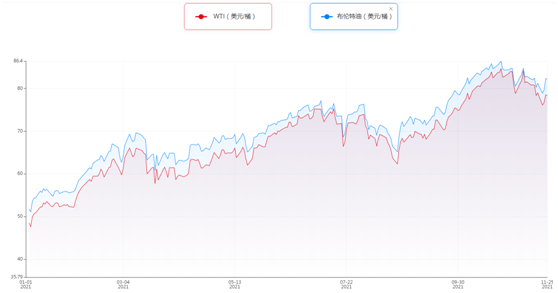

1、國際油價

可以看出,進入11月以后,WTI、布倫特原油趨勢向下,不過總體上仍處于年內高位,按理說對現貨存在較強支撐,然而事實并非如此。油價飆升已成為一個令人擔憂的政治和經濟問題,美國方面多次要求歐佩克+增產石油,然而擔心需求反彈可能十分脆弱,而額外的供應可能會壓倒市場,因此遲遲不愿增加石油供應。消息人士稱,最近拜登已向包括日本、韓國、印度以及中國提出了這一想法。未來原油價格有下調預期,對現貨支撐力將更顯薄弱。

2、丙烯單體

表中可見,國內外單體價格趨勢較為統一,引領還是拖累仍是重要參考因素。

3、石化方面

進入11月,兩油庫存平均維持在70萬噸左右,高于往年同期水平(64萬噸),石化企業去庫存操作提速,成本面支撐松動不可避免。

三、供應面相對寬松,未來能尚能緩慢

前期檢修裝置逐步恢復生產,整體來看供應面相對寬松。此外徐州海天石化大慶海鼎項目(外購丙烯,10萬噸/年),在經歷一段時間的試車后,計劃于本月正式投產;浙江石化二期(油制,90萬噸/年),也計劃于本月底先開45萬噸/年。隨著新投產裝置的計劃落后,供應端壓力將進一步增加。

四、下游以剛需為主,需求面改觀不大

下游行業平均開工率在53.85%左右,明顯低于往年同期水平(60.57%)。最主要的是利潤始終處于低位,今年以來特別是塑編制品,下游對原料的需求明顯下降。經過了有序用電、拉閘限電,目前又開啟了新一輪改革,各地先后調整尖峰電價機制,不過有一下游企業表示,盡管電價調整帶來成本上漲,但相較于限電下的限產或停產,相對來說更愿意多支付一些電費。此外隨著圣誕、元旦節日需求的到來,后市有效需求訂單或將開啟,開工情況期待緩慢回升。

綜合來看,后期阻礙因素依然偏多,因此在無熱點的刺激下,PP現貨恐難有太大起色,預計盤整格局將是主流走勢。