海通期貨楊安:美元成為油價前行的絆腳石?

已有人閱讀此文 - -

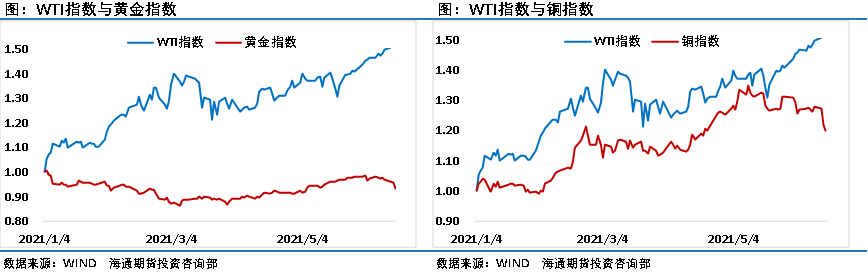

本周美聯儲首次暗示將會在2023年底前加息兩次,并將隔夜逆回購工具利率和超額準備金利率上調5個基點,這被市場解讀為美聯儲的鷹派態度。受此影響黃金價格大跌兩日,銅價格也出現大幅下滑,幾乎所有大宗商品都沒能幸免。金融市場風向轉變給了多頭當頭一棒,就連最強勢的原油也大幅下挫,不過相對于其他商品動輒5%—10%的回調幅度來說,原油依然表現不俗。

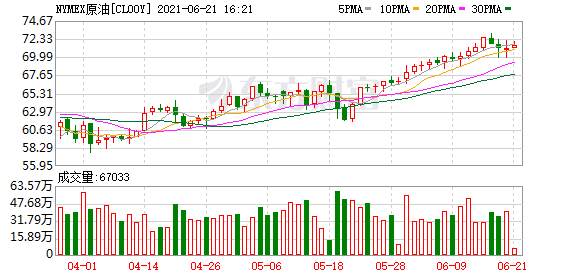

本周原油價格在沖擊75美元/桶遇挫之后開始高位窄幅整理,從64美元/桶上行至74美元/桶之后開始調整。除此之外,原油市場的超級周期再次被提及,主要邏輯在于上游投資不足導致未來原油產能不足,一旦原油需求快速恢復,供給端難以在短時間內提供相應的產能。從全球的鉆井平臺數上我們也能看出這一跡象,在原油價格大幅上行之后,全球鉆井平臺數并未出現明顯的增長,不論是美國還是OPEC均是如此,在經歷了超級大跌后,市場對于上游投資明顯更加謹慎。

綜合來看,美元指數大漲,原油價格也很難脫離周邊市場影響,因此價格盤整很正常。目前來看,布倫特油價盤整區間應該為70—75美元/桶,未來依然要緊盯美元指數的變化,倘若美元指數繼續大幅上行,那么不排除油價跌破70美元/桶的可能,如果美元指數漲勢趨緩甚至走弱,那么原油仍有上漲動能。

美元指數成為油價前行的絆腳石?

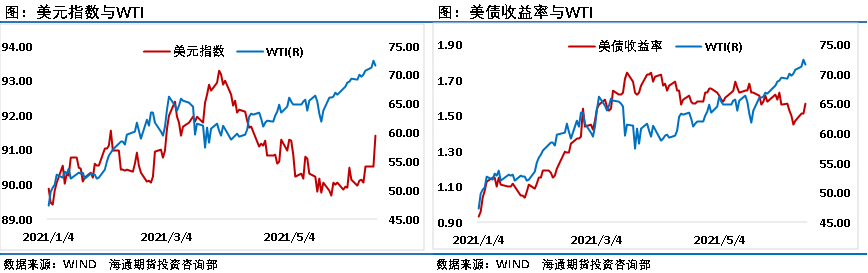

周四美聯儲發布了6月FOMC利率決議,隨后美元指數出現了久違的大漲,黃金價格從高點暴跌60美元/盎司,美股從高位回落,銅等大宗商品也未能幸免,原油75美元/桶沖關失敗,市場的主要邏輯點似乎正在慢慢轉變。

在周四的會議后,鮑威爾還是比較顧及市場感受,未給出縮減QE的具體時間,力圖淡化市場上可能存在的“加息恐慌”,稱“加息尚在遙遠的未來”,同時鮑威爾還表示一旦美聯儲有收緊貨幣的政策,將會提前通知市場。美媒分析稱,美聯儲關于疫情和經濟風險的措辭更加積極,但隨著更多的美聯儲成員變得鷹派,在今年年底之前,美聯儲有較大可能會提前縮減購債規模。

原油價格最近一年之所以能夠如此之強,除了與供給收縮,需求恢復有關以外,也與全球通脹預期有著直接的關系。美聯儲放水直接拉高了原油價格,倘若美國收緊貨幣政策,那么即便是基本面向好,多頭也必須頂著美元指數的壓力拉抬油價,這無疑將給多頭帶來更多的阻力。

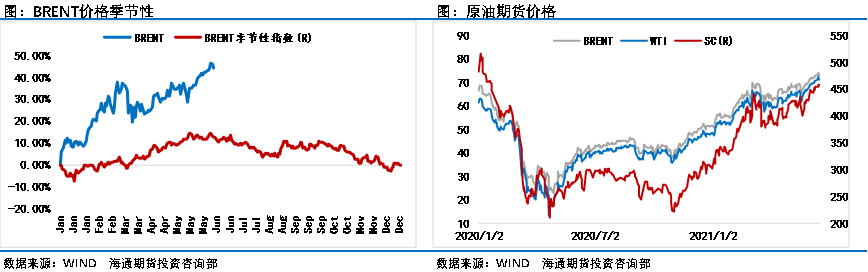

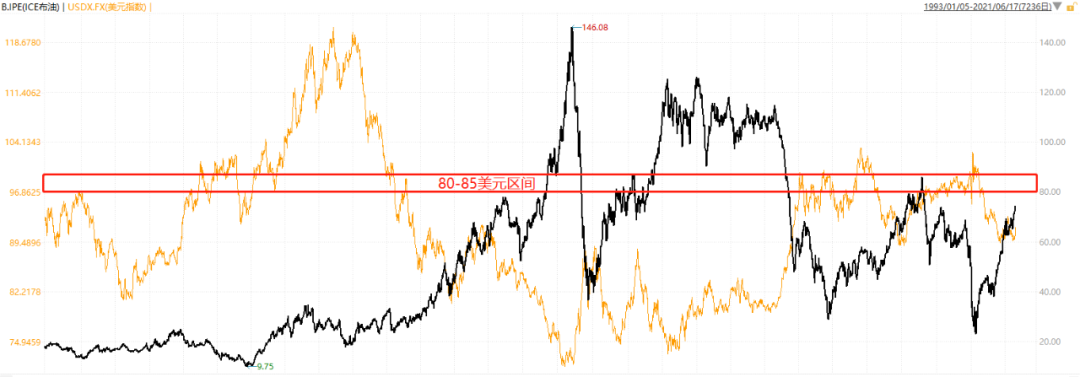

回看幾次原油市場的超級周期,布倫特價格在85美元/桶之上時美元指數都在80點之下,原油價格如果想在75美元/桶之上依舊維持牛市行情,需要美元指數保持相對弱勢,即便是在某些時間內會出現美元指數和油價同漲的情況,但油價上行的空間比較有限。如果未來原油市場要出現超級周期,美元指數就不能夠大幅走強。

不過根據美聯儲的預測,即便是加息也會在2023年,因此在很長一段時間內美國都將保持相對較低的市場利率。雖然加息之前原油市場不會受到較大干擾,但短期預期的影響讓油價變得更加撲朔迷離。

圖為美元指數與原油價格(來源:WIND)

投資不足引發超級周期?

最近市場有一種聲音:多頭們將目光投向了更遠的未來——投資不足。包括沙特、摩根大通、托克等中上游公司紛紛發出警告,在投資不足的當下,未來很有可能會出現原油價格的超級周期。

沙特阿拉伯能源大臣表示,勘探開采方面缺乏新投資可能會引發全球油價新一輪超級周期。知情人士稱,沙特能源大臣周三在Robin Hood投資者大會上表示,他的工作是防止出現這樣的超級周期。他過去一直警告投機者當心做空的危險性。在連續出現石油蕭條之后,一些國有石油公司和國際勘探公司縮減了勘探開采預算,以節省現金并避免新的供應過剩。包括沙特能源大臣在內的很多人擔心資本開支削減過度,在需求反彈的情況下可能導致原油供應吃緊。

摩根大通石油和天然氣研究主管在全球峰會上表示,該銀行已確定2021年至2030 年之間有6000億美元的上游投資缺口,這種短缺將使市場的天平進一步向沙特阿拉伯等歐佩克核心成員國傾斜,但最終可能會引發對傳統上主要活躍成員國的閑置產能是否充足的質疑。

托克石油交易聯席主管也表達了對上游投資不足的擔憂。他強調:“油市興奮地擺脫了冠狀病毒,但投資也不足。在過去的七年中,我們已經損失了世界三分之二的勘探和生產預算,大規模的投資不足很可能會在全球經濟準備好過渡到可再生燃料之前卷土重來。”

從以上言論我們能夠看出供給端目前所面臨的問題,雖然短期來看供給端可以和當前的需求相匹配,但一旦需求快速恢復,是否有足夠的產能彌補供應缺口將成為重點。我們從鉆井平臺數也能夠看出這一問題,雖然原油價格大幅飆升,但美國的鉆井平臺數以及美國原油產量并未明顯增加、這說明經歷了世紀負油價之后,上游的生產商對于投資的態度已經變得十分謹慎。

由此類推,不僅是美國的生產商變謹慎,全球同樣面臨著這樣的問題,在原油價格回到兩年高點之后,全球的鉆井平臺數依然沒有匹配價格增長,主要原因在于暴跌之后油價的反彈速度也比較快,在這么短的時間內開采商所積累的利潤沒有達到進一步投資的程度,尤其是在剛經歷過價格暴跌生死輪回。

從長期考量,如果需求恢復速度比較快,有可能會出現供給端的嚴重緊缺,這就要看OPEC以及美國等產油國面對如此高油價的誘惑何時開始加大投資。但即便是開始加大投資,距離產出仍需要較長一段時間,這時候就需要考驗OPEC閑置產能的存量了。