末日瘋狂!一天暴漲68倍 A股這一市場再現(xiàn)造富神話!空頭一日暴跌99%

已有人閱讀此文 - -5月25日,剛好是三大ETF期權(quán)的5月合約的倒數(shù)第二個交易日,然而A股三大指數(shù)卻突然爆發(fā),一下引爆了沉寂已久的期權(quán)市場,期權(quán)末日論效應(yīng)再現(xiàn)!

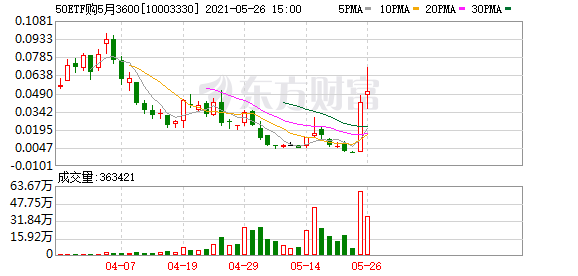

伴隨著上證50、滬深300ETF的上漲,看漲期權(quán)全線大漲。尤其是上證50ETF,單日大漲4.18%,50ETF認購期權(quán)集體暴漲。其中,50ETF購5月3600合約收盤大漲68倍,盤中更是一度暴漲77倍,成為新晉“網(wǎng)紅合約”。

不過,有行業(yè)資深人士指出,雖然多個合約漲幅較大,但市場十分理性,衡量市場情緒的隱念波動率只是小幅上行。

另一邊,看跌期權(quán)全線大跌,最慘烈的是50ETF沽3500合約,單日暴跌99.28%,高達12萬張的持倉在今日或?qū)⑷繗w零。

一天暴漲68倍,期權(quán)再現(xiàn)末日輪效應(yīng)

2019年,50ETF購2月2800合約曾創(chuàng)下了192倍的行情紀錄,讓人記憶深刻。沒想到,時隔2年后,期權(quán)再現(xiàn)末日輪行情。

5月25日,上證指數(shù)大漲2.4%,創(chuàng)逾7個月最大單日漲幅,深成指大漲2.34%,創(chuàng)業(yè)板指大漲2.79%。“牛市旗手”券商股引領(lǐng)大金融爆發(fā),食品飲料大漲超4%,申萬28個行業(yè)全線上漲,無一個行業(yè)下跌,兩市成交額時隔3個月再破萬億。

數(shù)據(jù)顯示,北向資金全天大幅凈買入217.23億元,超越2019年11月26日創(chuàng)造的214.3億元,刷新歷史新高。

三大指數(shù)突然爆發(fā),一下引爆了期權(quán)市場,上證50和滬深300看漲期權(quán)全線大漲。其中,由于上證50ETF單日大漲4.18%,50ETF認購期權(quán)的漲幅最為亮眼,50ETF購5月3600單日大漲68倍,盤中更是一度暴漲77倍,成為新晉“網(wǎng)紅合約”。

數(shù)據(jù)顯示,周一該合約的持倉量高達20萬張,截至周二收盤,持倉量降至8.8萬張,即有超過11萬張合約在昨天暴漲行情中兌現(xiàn)了收益。值得注意的是,自下午13點50后,漲幅就穩(wěn)定在50倍以上,即不少投資者賺超50倍以上,全天成交量更是接近60萬張,賺錢的效應(yīng)遠超192倍行情。

除了68倍的“網(wǎng)紅合約”以外,還有3個認購合約漲幅超過10倍,分別是50ETF購5月3700合約、深交所300ETF購5月5250合約、上交所300ETF購5月5250合約,漲幅分別為32倍 、21.67倍、17.51倍。

值得注意的是,周三(26日)就是5月期權(quán)的到期日,末日輪效應(yīng)讓認購合約集體瘋狂。

期權(quán)行業(yè)資深專家、期權(quán)星球創(chuàng)始人謝接亮表示,期權(quán)多個合約暴漲:一是因為期權(quán)到期日臨近,合約價值非常低,對應(yīng)的名義杠桿非常高;二是隱含波動率整體處于低位,近月平值附近合約隱波為17%至18%,處于較低水平,期權(quán)價格便宜,當日標的價格上漲伴隨著隱含波動率小幅上行。在到期Gamma變大和隱含波動率上升的雙重影響下,多個合約爆發(fā)。

看跌期權(quán)全線大跌,最慘單日暴跌99.28%

在末日輪效應(yīng)下,有人歡喜自然有人愁。25日,看跌期權(quán)全線大跌,最慘烈的是50ETF沽3500合約,單日暴跌99.28%,高達12萬張的持倉在周三或?qū)⑷繗w零。

此外,50ETF沽5月3400合約大跌92.86%,持倉量為11.43萬張,這些持倉也或?qū)⒃谥苋龤w零;50ETF沽5月3600合約大的93.65%,持倉量為8.6萬張。

深圳厚石天成基金總經(jīng)理侯延軍表示,深度虛值的期權(quán),因為即將到期而離現(xiàn)貨價格比較遠的情況下,如果行情沒有大的波動,深度虛值期權(quán)價格就會歸零,一文不值;反之,如果正好有大的行情,就會導致虛值期權(quán)迅速接近平值,引發(fā)價格暴漲,這就是末日輪現(xiàn)象。

“當然這種情況是很少發(fā)生的,負責任的基金,券商不應(yīng)該過度宣傳這種行情,因為這種情形是可遇不可求的,而且本質(zhì)上也是存在巨大歸零風險的。如果行情沒有持續(xù),或者沒有及時止盈,還會存在歸零風險,所以非專業(yè)投資者不建議參與。”侯延軍說。

值得注意的是,同為末日輪行情,此次與192倍行情稍有不同的是,上次192倍行情發(fā)生在周一,周三是到期日,多個合約在周二出現(xiàn)暴跌;而這次是發(fā)生在周二,周三就是到期日,不知今日市場是否會劇烈波動。

不過,在謝接亮看來,雖然多個看漲合約漲幅較大,但市場十分理性,衡量市場情緒的隱念波動率只是小幅上行,以網(wǎng)紅合約50ETF購5月3600合約為例,雖然漲幅高達68倍之多,但隱含波動率仍不到20%,說明市場十分理性。

流動性泛濫推高資產(chǎn)價格能否持續(xù)?

暴漲的原因、行情能否持續(xù)以及應(yīng)對策略,備受市場關(guān)注。

百億私募星石投資認為,近期市場回暖的因素主要有四個方面:

一是離岸、在岸人民幣兌美元均突破前期高點,進入6.4時代,提升人民幣定價資產(chǎn)價值,A股受益;

二是大宗商品降溫,虛擬貨幣受到打壓,相對而言A股已經(jīng)調(diào)整比較充分,資金或有大部分分流A股;

三是隨著商品的降溫,上游的價格上漲得到了緩解,盈利的擔憂和通脹的擔憂得到緩解;

四是,社融收縮最快的階段已經(jīng)過去,經(jīng)濟下行和流動性收縮壓力下降。

在星石看來,2021年盈利增長是核心驅(qū)動,流動性雖然似乎出現(xiàn)了超預期的寬松,但全年定調(diào)的“不急轉(zhuǎn)彎”并非不轉(zhuǎn)彎,對利率更敏感的高估值板塊多少仍會承壓,而盈利能強、估值合理的板塊中長期投資價值可能會更加凸顯。

大江洪流(珠海)資產(chǎn)管理公司董事長姜昧軍則表示,面對當前全球范圍低利率和各資產(chǎn)類別價格大幅波動的市場情況,雖然過程曲折不可預期,但結(jié)果是相對明朗的,全球流動性的泛濫結(jié)果勢必會推高資產(chǎn)價格,資產(chǎn)新均衡價格將高于疫情之前,風險資產(chǎn)高價格隱含著低利率時代低回報的預期。

以房地產(chǎn)為例,目前美國的房地產(chǎn)已經(jīng)較 2020 年上漲了 16%,經(jīng)濟衰退下的租金基本保持穩(wěn)定,房價的上漲主要由貨幣推動,在當前價格下租金回報有所下降,但即使下降以后的租金回報跟零利率的基礎(chǔ)利率相比,仍具有投資價值,從而形成了新的均衡價格。

姜昧軍認為,在當前低利率時代大變局的時代,投資人被迫要在確定性的損失和不確定性市場劇烈波動之間選擇,因此投資者的投資組合應(yīng)該具有“反脆弱”的狀態(tài),主動擁抱波動,從這個流動性泛濫的過程中、從不確定性中獲益。

對此,姜昧軍總結(jié)了三個原則,“一是風險資產(chǎn)有效的分散,資本市場的投資策略要更加的豐富多元,以抵御單一來源的風險;二是對風險資產(chǎn)介入時機應(yīng)越早越好。三是極值思維的運用,”反脆弱“不僅體現(xiàn)在過程中反復檢視前進的方向與目標是否一致,還體現(xiàn)在投資前是否對極端風險有足夠的認識和判斷,并且已經(jīng)做好了應(yīng)對的準備。”