塑料亮點難尋 后市沖高回落

已有人閱讀此文 - -2016年3月塑料市場展望

1、流動性釋放疊加房地產新政,國內穩增長暫成主基調。

2、四大產油國的凍產協議毫無意義可言,伊朗和伊拉克拒絕凍結產出的概率較大。本輪反彈的主因是減倉傳聞、技術性反彈、DWTI—ETF基金贖回等,長期看這種反彈時不可持續,市場終究還是要回歸到供需矛盾的主因中。預計短中期原油仍舊會維持區間弱勢震蕩為主,等待消息面的進一步指引。

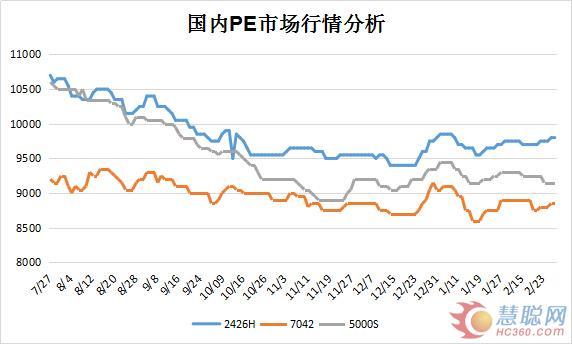

3、截止到2月24號,線性和PP期貨1605都處于升水格局,主要是因為期貨快速反彈,但現貨市場表現穩定,線性被動跟漲,而PP石化企業反而還調降報價。現貨弱勢是期貨市場反彈的最大阻力。

4、在1月份M2大幅增加,2月份出臺房產契稅新政之后,市場對超級寬松的貨幣政策,以及對政府可能推出更多穩增長措施預期強化,整體市場情緒逐漸轉暖,帶動了期貨市場的這波反彈走勢。不過缺乏現貨支撐的行情是不牢靠的,中長期趨勢仍會回歸到供需層面上。

5、從走勢圖中可以看到,根據東北亞進口乙烯價格測算成本,線性近期生產利潤創歷史新高,或許這也是近期現貨價格難以跟隨期價快速反彈的主要因素。按照東北亞進口丙烯估算的PP生產利潤處于歷史底部。但在現貨供需矛盾突出的情況下,后期利潤變為負值不無可能。

3月市場展望與投資策略:

關注重點:庫存暴漲是否會倒逼石化企業降價去庫存?塑料和PP3月份之后的檢修是否會按照計劃執行?需求未能好轉背景下,下游開工率能否回到年前的正常水平?

塑料:石化企業市場占有率較高情況下,很難主動降價去庫存。現貨市場仍舊維持相對較強格局,從而對近月形成一定支撐。1605上方反彈空間有限,但下跌空間仍受現貨成本支撐,整體維持高位盤整的走勢。PP:受供需矛盾較重,且供給主體較為分散,市場競爭較為充分,或許存在降價促銷的可能性,現貨表現相對較弱。1605上方反彈空間有限,預計最高到6700附近。現貨弱勢格局下,隨時有變盤風險。

因1605在3月份面臨換月,此后因距離交割月較近,走勢會更向現貨層面靠近。畢竟現貨價格變動緩慢,因此大的趨勢性行情或出現在1609。因遠月貼水現貨幅度較大,單邊行情風險較大,建議L1609與PP1609價差回到2000以內時考慮價差擴大套利。