每日四張圖縱覽期市:鐵礦三連陽逼近布林帶中軌 機構稱上漲缺乏動力

已有人閱讀此文 - -鐵礦三連陽逼近布林帶中軌;大有期貨研究稱礦價的上漲是缺乏動力的,建議以振蕩或者振蕩偏弱的思維對待。

今日(3月25日)國內商品期貨收盤走勢分化,有色板塊跌幅居前,滬錫跌超2%,棉紗、短纖、滬鎳、滬鉛、國際銅、淀粉、滬鋅跌超1%;鐵礦、低硫燃料油漲超2%,PVC、螺紋、焦炭、苯乙烯、菜粕、動力煤、豆二漲超1%。

截止收盤,螺紋漲1.31%,報4795元;原油漲0.66%,報383.2元;滬鎳跌1.71%,報119900元;滬銅跌1.38%,報65560元;焦炭漲1.92%,報2175.5元;鐵礦漲2.74%,報1067.5元;滬錫跌2.12%,報171370元。

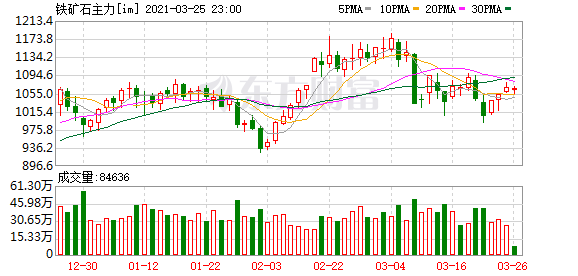

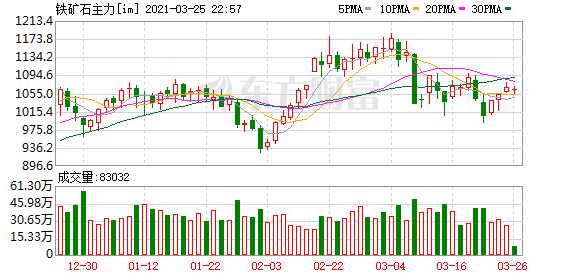

盤面上,鐵礦石期貨連續三日收陽線,且價格逼近布林帶中軌,量能較昨日萎縮。大有期貨分析師指出,在鋼材短期需求不超預期或者鋼廠庫存不下降至往年的平均水平的情況下,礦價的上漲是缺乏動力的,建議以振蕩或者振蕩偏弱的思維對待。(詳細閱讀:宏觀看多情緒減弱鐵礦石的壓力來了)

焦點品種方面,螺紋、原油、滬鎳、滬銅、焦炭成為今日資金追逐對象,成交額依次為:906億、877億、862億、632億、521億。整體交投情緒下降,并未出現超1000億品種。

能源化工板塊漲跌榜

金屬鋼材板塊漲跌榜

農產品食品原料板塊漲跌榜

活躍品種排行前十榜單

展望商品后市,東吳證券研究指出,回顧2016-2018年這一輪的大宗商品上漲,我們發現兩個有趣的現象:一是油價和銅價的見底基本同步,但油價見頂的時間比銅價滯后了一年;二是油價的漲幅遠遠超出銅價,可見基本金屬上漲的乏力是這輪大宗商品上漲遜于以往的一大拖累。原油為何在這輪大宗商品上漲中好于基本金屬?因為全球原油消費仍由發達國家主導而非中國。2017年的特朗普減稅帶動了發達經濟體經濟增速的回升,疊加同期歐佩克的減產、以及2018美國退出伊朗核協議,共同推升了這輪油價反彈的周期和幅度。未來須關注三點:一是中國的基建和房地產投資增速在多大程度上放緩?二是新興經濟體的投資回報率能否超過發達經濟體?三是拜登的基建投資計劃何時推出?三者共同決定了此輪大宗商品上漲空間和持續性。

中金公司發文認為,當前大宗商品價格上漲并不僅僅是市場情緒推動,價格相對表現分化。往前看,基于觀察到的需求動力切換、供應溢價分化以及成本傳導,大宗商品價格輪換可能即將開始。依然維持大宗商品2021年展望中的年底目標價預測,從全年平均看,大宗商品價格的相對表現排序為有色金屬>石油>農產品>黑色金屬>天然氣>煤炭>黃金;對后半年的大宗商品投資策略,最看好石油,相對看好農產品和銅,看空貴金屬和黑色品種。

中信證券預計,在全球流動性寬松、經濟逐漸恢復的背景下,需求回暖與供給瓶頸疊加,預計未來3年內大宗商品中樞價格將持續上行。需求端回暖是大宗商品市場2021年最重要的變量,但產能周期造成的供給瓶頸和長周期的低庫存會支持大宗商品價格在中期持續上行。疊加流動性和通脹預期因素,2021年上半年大宗商品價格整體將表現更好。

按照年度均價,預計2021年大宗商品價格漲幅由高到低依次為:農產品、原油、基本金屬、貴金屬、動力煤。首先,天氣影響產量,農產品價格向好,尤其是供需缺口較大的玉米和大豆。其次,需求持續恢復,布倫特原油價格中樞2021年預計將回升至55美元/桶。再次,銅礦供給相對剛性,低庫存放大需求恢復帶來的價格彈性,銅價周期性上行。第四,美國通脹回升成為推升2021年金價的核心動力,預計金價將重回前期高點。最后,供需基本平衡,煤價中樞有望保持平穩。

光大銀行金融市場部分析師周茂華表示,當前大宗商品價格走高主要受三方面因素推動,一是全球主要經濟體繼續實施規模空前支持內需的政策,市場對中國基建投資和美國大規模財政紓困政策憧憬等;二是疫苗接種逐步鋪開,改善市場對全球經濟前景預期;三是近幾個月美元指數持續弱勢,帶動以美元計價的商品價格走高。部分大宗商品受資本炒作,主要是全球流動性過剩,在當前全球主要經濟體仍處于嚴重衰退的背景下,資金在金融市場上尋求利潤。

興證宏觀指出,歷史上的大宗與庫存周期:庫存主動補、被動去階段大宗往往漲價。大宗商品價格是供需關系的結果,在庫存周期的4個階段中,兩個時間段是供需關系對于商品價格最有利的階段,一是主動補庫存的早期,即企業剛剛開始擴產,但需求旺盛。二是被動去庫存的階段,即需求開始改善,而企業供給尚未增加。去年也是如此,4月之后,中國相繼經歷需求改善帶來的被動去庫存階段,以及逐步向主動補庫存過渡的階段,大宗商品價格出現快速上漲。3月被動去庫存之后,7月起中下游開始進入主動補庫存階段。2020年以來,庫存周期經歷了“被動補”-“被動去”-“主動補”階段。隨著需求的拉動和生產的改善,下游工業品和消費品從7月率先開始較為明顯的補庫存,中游原材料也在下游的高需求拉動下開始補庫存。然而,中下游的需求還未有效傳導到上游資源開采行業的庫存累積,上游行業庫存同比分位數仍然較低。

后續大宗商品價格短期仍受補庫支撐,但對需求邊際拐點更敏感。短期海外供需缺口仍可支撐補庫存動力,后續需觀察需求的邊際拐點,從歷史經驗來看,在補庫存的后期大宗商品價格可能會出現滯漲。而本輪庫存周期“空中加油”的特點可能也會使得一旦需求出現拐點,補庫存周期結束得較快,屆時不排除大宗商品價格由“快漲”迅速轉為“快跌”的可能。

摩根大通量化分析師馬爾科·克蘭諾維奇表示,新一輪大宗商品“超級周期”已經開始,這將是過去100年里第五個“超級周期”。前一個“超級周期”始于1996年,受益于中國經濟崛起、美國經濟恢復、美元走弱等因素影響,并在2008年達到頂峰。隨后大宗商品經歷了12年的震蕩下跌,在這12年內,頁巖油供應過量、美元上漲等因素令油價缺乏上行動力。

海通證券研究所期貨主管高上分析說,這一輪大宗商品行情的延續主要受三個因素影響:第一是貨幣放水,目前宏觀政策并沒有轉向,全球刺激政策還在不斷加碼;第二是疫情因素,在疫苗效應以及全球疫情管控升級等舉措影響下,全球疫情正呈現出由高點開始回落的跡象;第三,春季旺季行情即將來臨。