供需格局趨于寬松 沿海動力煤市場或有下行壓力

已有人閱讀此文 - -[導(dǎo)語]近期主產(chǎn)區(qū)煤炭產(chǎn)量釋放預(yù)期較強(qiáng),沿海地區(qū)部分非電力用戶階段性補(bǔ)庫接近尾聲,電廠補(bǔ)庫需求暫未有集中釋放跡象,北方港口動力煤價格整體止?jié)q趨穩(wěn)。搜料網(wǎng)資訊預(yù)計后期沿海動力煤市場供需格局將趨于寬松,煤價上漲動力不足,或?qū)⒊史€(wěn)中趨弱態(tài)勢運(yùn)行。

3月初沿海煤炭市場整體由弱轉(zhuǎn)強(qiáng),煤價進(jìn)入上行通道,截至3月12日搜料網(wǎng)資訊監(jiān)測的秦皇島5500大卡動力煤主流平倉價格在635-640元/噸,較2月底上漲65元/噸;但目前看沿海煤炭市場供需格局逐步趨于寬松可能性較大,具體來看:

國內(nèi)供應(yīng)仍有增加空間

“兩會”結(jié)束后國內(nèi)煤礦生產(chǎn)安全檢查力度將較前期有所放松,局部地區(qū)部分前期以保安全為主的煤礦生產(chǎn)將恢復(fù)正常,產(chǎn)量增加預(yù)期較強(qiáng)。

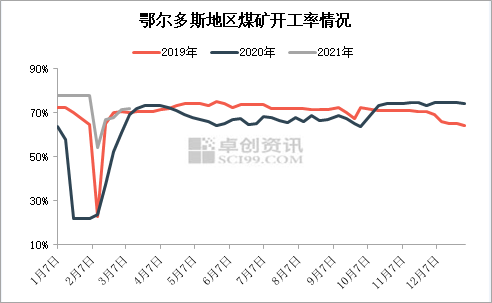

西北主產(chǎn)區(qū)來看,山西方面,3月起山西地區(qū)在全省范圍內(nèi)開展煤礦安全大排查,目前看對產(chǎn)量影響有限,多數(shù)煤礦長協(xié)發(fā)運(yùn)穩(wěn)定,但供暖季結(jié)束后不排除部分煤礦有銷售壓力加大可能;陜西方面,受安全檢查嚴(yán)格影響,陜西局部地區(qū)部分煤礦維持一班制生產(chǎn),產(chǎn)量偏低,預(yù)計后期產(chǎn)量將逐漸恢復(fù)正常;內(nèi)蒙方面,目前鄂爾多斯地區(qū)煤炭產(chǎn)量及銷量均在較高水平運(yùn)行,截至3月10日,全市生產(chǎn)煤炭212.02萬噸,銷售煤炭212.93萬噸,與前一日比產(chǎn)量增加6.16萬噸,銷量增加5.44萬噸。

環(huán)渤海主要港口煤炭庫存高位運(yùn)行

近期大秦線煤炭發(fā)運(yùn)量整體維持在120萬噸/日的高位水平,港口煤價經(jīng)前期反彈上行后主產(chǎn)區(qū)各地站臺發(fā)運(yùn)積極性較高,環(huán)渤海主要港口煤炭庫存均呈上漲態(tài)勢運(yùn)行,截至3月12日主要港口(秦皇島港、曹妃甸港、京唐港)合計煤炭庫存2409.3萬噸,較年內(nèi)庫存最低點(diǎn)2月1日1274.5萬噸增加1134.8萬噸,漲幅達(dá)89.04%;較去年同期1467.5萬噸增加941.8萬噸,增幅為64.18%。

此外,盡管大秦線檢修將于4月初展開,但目前看環(huán)渤海主要港口煤炭庫存較2019年大秦線檢修前3月平均庫存1750.06萬噸明顯偏高,也略高于2020年大秦線檢修前4月平均庫存2179.90萬噸水平。由此,同時結(jié)合近兩年大秦線檢修對港口煤價影響有限來看,預(yù)計大秦線檢修刺激港口煤價上漲動力不足。

電廠補(bǔ)庫需求暫未釋放 需求端支撐力度不足

近期水泥廠等非電力行業(yè)階段性補(bǔ)庫需求基本告一段落;電廠雖有回升,但庫存可用天數(shù)繼續(xù)在高位水平運(yùn)行,同時隨來水情況改善、水電發(fā)力,西電東輸電量增加等因素影響下,沿海地區(qū)電煤需求逐漸進(jìn)入傳統(tǒng)淡季,長協(xié)煤保障下電廠多對市場煤維持觀望,采購積極性不高。環(huán)渤海港口動力煤市場交投氛圍并不濃郁,以秦皇島港錨地船舶數(shù)量來看,近期數(shù)量持續(xù)維持在25-35艘的低位水平,表明目前下游需求仍較疲軟,對煤價支撐力度不足。

后期預(yù)測:整體來看,目前國內(nèi)供應(yīng)仍有增量空間;下游工業(yè)企業(yè)復(fù)工復(fù)產(chǎn)面積擴(kuò)大后工業(yè)用電負(fù)荷雖有回升,但短期內(nèi)難以刺激電廠補(bǔ)庫需求集中釋放,預(yù)計短期內(nèi)沿海動力煤供需格局趨于寬松,煤價穩(wěn)中偏弱可能性較大,不排除有下跌可能。但從中長期來看,考慮到今年我國宏觀經(jīng)濟(jì)向好,工業(yè)用電量增幅擴(kuò)大預(yù)期較強(qiáng),下游需求或?qū)?yōu)于往年,全年煤炭價格重心上移可能性較大。