5201億元!恒力、恒逸、榮盛拿到抗風險“王牌”,市值再創新高!

已有人閱讀此文 - -近日,中國上市公司市值500強榜單揭曉。數據顯示,2020年末,500強企業總市值約86.0萬億元,較2019年的63.7萬億元上漲了35%。其中聚酯企業有5家進入500強,市值5201億元。

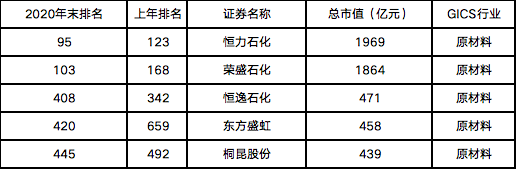

2020年中國公司市值500強

(聚酯企業)

據了解,此次500強企業市值門檻已經提升至380億元以上,相比2019年底,增幅超過100億元,創出歷史新高。

隨著保市場主體助企紓困政策的實施,在國內疫情得到有效控制背景下,中國經濟穩定恢復,呈現逐季向好態勢,行業景氣度在國內國際雙循環的驅動下持續提升,一些煉化公司表現較好。

2020年是國內大煉化項目集中投產時期,在周期性來臨及海外訂單轉移等因素下的需求推動,出現內生增長,主營收入不斷增加,強者恒強,恒力石化、榮盛石化、東方盛虹、桐昆排名均比上年提升。其中恒力石化、榮盛石化以近兩千億市值遙遙領先于其余三家企業。

2020年以來受疫情影響,下游消費市場需求不足是紡織行業面臨的一大挑戰,化纖行業的景氣程度在所難免地出現下滑。聚酯上市公司基本都是大型企業,需要保證裝置的連續生產,盡管在某一些時段出現較好的產銷率,但整體來看面臨較大庫存壓力。從具體企業情況看,較早實行上下游均衡一體化發展戰略的企業,在應對本輪嚴峻市場形勢的過程中,表現出了良好的競爭優勢和抗風險能力。

“在今年這樣的市場行情下,有上下游一體化配套的企業日子相對好過。”多名聚酯業內人士都向記者這樣表示。這在上市公司的業績中也能體現出來。

恒力石化2000萬噸/年煉化一體化項目2019年5月實現了全面投產,使其在煉化、芳烴關鍵產能環節實現了戰略性突破。

目前,恒力石化具備年產450萬噸PX設計產能,基本能夠滿足下道PTA產能對PX的原材料需求。20年上半年,恒力石化(大連)煉化有限公司實現凈利潤46.2億元;三季度,其業績表現繼續亮眼,主要也得益于煉化板塊貢獻的贏利增長。

榮盛石化是浙石化4000萬噸/年煉化一體化項目的控股股東,桐昆股份是該煉化項目的參股股東。今年1月初,浙石化煉化項目(一期)打通了全流程,實現了全面投產。自全面投產以來,其各裝置生產進展順利,開工負荷穩步提升,贏利能力逐步增強。

20年上半年,榮盛石化的煉油產品實現銷售金額133.47億元,占營收的比重為26.54%,毛利率為20.98%;化工產品實現銷售金額184.3億元,占營收的比重為36.65%,同比增長98.55%,毛利率為33.51%;PTA的銷售金額為70.56億元,占營收的比重為14.03%,同比下降26.91%,毛利率為5.78%。榮盛石化的石化板塊銷售金額合計為388.34億元,占總營收的比重高達77.23%,同比增幅高達105.07%。從浙石化自身的業績看,上半年,浙石化實現營收275.41億元,實現凈利潤44.88億元。

榮盛石化表示,浙石化煉化一體化項目(一期)工程自建成投產以來,效益釋放明顯。上半年,盡管受疫情影響,但煉化板塊贏利明顯,貢獻了大部分的業績。前三季度,公司營收大幅增長的主要原因,也是因為浙石化項目(一期)產品銷售收入增加所致。

20年上半年,浙石化煉化一體化項目(一期)為桐昆股份貢獻了8.96億元的收益,成為其利潤來源的主要部分。“浙石化項目投產以來,穩定了公司的原料供應,能夠為公司提供生產聚酯產品所需要的PX和乙二醇,同時,也為公司貢獻了豐厚的投資收益。”桐昆股份在公告中這樣表述。20年11月1日,浙石化煉化一體化項目(二期)第一批裝置(常減壓裝置等)投入運行。11月3日,榮盛石化和桐昆股份都發布公告宣布,該項目(二期)投產。

對于實施煉化項目的重大意義,榮盛石化表示,浙石化項目是公司堅持貫徹“縱橫十字雙向發展”戰略的關鍵一環,項目競爭優勢明顯。公司通過不斷延伸產業鏈,既增強了抗風險水平,也提升了持續贏利能力。

安信證券能化板塊分析師張汪強還預計:“4季度,受益于紡織消費市場逐漸回暖帶動化纖產業鏈景氣度回升,以及加油站渠道的鋪開,榮盛石化的業績有望進一步放量增效。從長期來看,浙石化二期項目當前進展順利,后續仍有三期規劃,全球規模領先的煉化基地正在逐步形成,將推動公司利潤規模邁上新的臺階。”

恒逸文萊煉化項目是“一帶一路”重點項目之一,一期工程已于2019年11月全面投產。目前,恒逸石化的原油加工設計產能為800萬噸/年。

自投產以來,恒逸文萊煉化項目一期平穩運行,持續保持高負荷生產,成品油、化工品等產品銷售順暢。

今年上半年,該項目共生產403萬噸產品,其中化工產品為94萬噸,煉油產品為309 萬噸。同時,項目開始向文萊當地供應一定批量的汽油、柴油和航空煤油。上半年,該項目的煉油產品和化工產品分別實現銷售收入90.46 億元、15.42億元(對外銷售金額);恒逸文萊實現營收114.93億元,實現凈利潤5.64億元,競爭優勢持續提升。

“今年以來,文萊煉化項目堅持低庫存戰略,并根據市場需求情況及時增產柴油、減產航空煤油,極大地抵御了外部風險沖擊。”恒逸石化在公告中這樣表述。

依據恒逸石化此前發布的公告,后續,恒逸文萊煉化項目二期還將建設1400萬噸/年的原油加工產能、150萬噸/年乙烯和200萬噸/年PX產能。

文萊煉化二期項目建成投產后,恒逸石化將新增“乙烯-丙烯-聚丙烯”產業鏈,將有利于提升文萊煉化項目集約化、規模化和一體化水平;也有利于恒逸石化的產業、產品和資產的一體化、全球化和均衡化協同運營。

目前正全力推進煉化一體化項目建設的還有盛虹集團。盛虹煉化一體化項目規模為1600萬噸/年煉油、280萬噸/年對二甲苯、110萬噸/年乙烯等,預計2021年底投產。

事實上,2019年~2020年,我國聚酯行業的競爭凸顯出的一個最大特點,就是大型龍頭企業深入實行煉化一體化發展模式,3家民營煉化廠相繼投產。雖然受到疫情影響,但是企業的戰略思路都是清晰的,項目投產和新項目建設都在全力推進。

上述聚酯業內人士表示:“隨著民營煉化項目PX產能的釋放,大型龍頭都在著力構建‘原油-芳烴(PX)和烯烴-PTA和MEG-聚酯-紡絲-加彈’這樣一條縱深一體化發展模式,不斷實現高質高效的規模化生產,降低成本,增強整體抗風險能力。而且,依托一體化優勢,龍頭企業也不斷擴張,希望能把握住未來市場需求的新增份額。同時,隨著聚酯市場上的老舊中小產能逐步退出,‘頭部’企業的市場占有率不斷提升,聚酯市場的集中化程度進一步提升。”