萬華化學(xué)發(fā)布2018年一季報(bào)

已有人閱讀此文 - -?萬華化學(xué)發(fā)布2018年一季報(bào),報(bào)告期內(nèi)實(shí)現(xiàn)營業(yè)收入136.02億元,同比增長23.57%;實(shí)現(xiàn)毛利潤45.81億元,同比增長39.88%;實(shí)現(xiàn)歸屬上市公司股東的凈利潤35.46億元,同比增長61.53%;實(shí)現(xiàn)扣非后歸屬上市公司股東的凈利潤32.24億元,同比增長48.78%。按最新27.34億股的總股本計(jì),實(shí)現(xiàn)單季度每股收益1.30元(扣非后為1.18元),單季度每股經(jīng)營性凈現(xiàn)金流1.31元。

點(diǎn)評:

萬華化學(xué)2018年一季度業(yè)績表現(xiàn)優(yōu)異,再超市場預(yù)期。我們推測主要系公司聚氨酯產(chǎn)品銷售量價(jià)齊升,同時(shí)PC等新產(chǎn)能陸續(xù)投放,助力經(jīng)營業(yè)績大幅提高。

1、營業(yè)收入增長良好,綜合毛利率有所提高,期間費(fèi)用率有所下降。

公司18Q1實(shí)現(xiàn)營業(yè)收入136.02億元(同比+23.57%、環(huán)比-3.94%),綜合毛利率43.03%(同比+3.8pct、環(huán)比+1.45pct),期間費(fèi)用率7.70%(同比-0.52pct、環(huán)比-0.85pct)。我們分析,公司營收增長良好、毛利率有所提升,主要系主營產(chǎn)品產(chǎn)銷量增長、銷售均價(jià)提升所致。

?

期間費(fèi)用方面,公司18Q1銷售費(fèi)用率2.59%(同比-0.17pct、環(huán)比-0.08pct),管理費(fèi)用率3.28%(同比-0.30pct、環(huán)比-1.10pct),財(cái)務(wù)費(fèi)用率1.82%(同比+0.06pct、環(huán)比+0.32pct)。另外,本期公司非經(jīng)常性損益3.22億元(同比+2.93億元、環(huán)比-0.38億元),主要為計(jì)入當(dāng)期損益的政府補(bǔ)助。

?

2、公司聚氨酯、精細(xì)化學(xué)品與新材料量價(jià)齊升。

主營產(chǎn)品整體產(chǎn)量增長良好,銷量同比提升。18Q1,公司三大類主營產(chǎn)品實(shí)現(xiàn)營業(yè)收入127.06億元(同比+24.48%、環(huán)比-3.25%),其他產(chǎn)品實(shí)現(xiàn)營收8.96億元(17Q1-18Q1公司其他產(chǎn)品營收穩(wěn)定于8.0~10.3億元)。三大類主營產(chǎn)品合計(jì)實(shí)際產(chǎn)量88.82萬噸(同比+13.78%、環(huán)比+15.59%),實(shí)現(xiàn)銷量121.85萬噸(同比+9.33%、環(huán)比-6.63%)。

持續(xù)擴(kuò)能提負(fù),聚氨酯、精細(xì)化學(xué)品與新材料產(chǎn)量同比大幅提升;17Q4-18Q1多裝置常規(guī)檢修,Q2產(chǎn)銷量環(huán)比或有較大提升空間。

產(chǎn)量方面,聚氨酯、石化、精細(xì)化學(xué)品與新材料產(chǎn)量分別同比提升20.81%、1.80%、51.65%,環(huán)比分別提升-5.60%、54.53%、12.65%。得益于公司一年來的多裝置擴(kuò)能新建與開工提負(fù),三種主營產(chǎn)品產(chǎn)量同比均有較大幅度提升。

銷量方面,聚氨酯、石化、精細(xì)化學(xué)品與新材料銷量分別同比提升10.30%、7.38%、30.63%。

聚氨酯、精細(xì)化學(xué)品與新材料帶動(dòng)銷售價(jià)格提升。18Q1,公司聚氨酯、石化、精細(xì)化學(xué)品與新材料銷售均價(jià)分別同比提升21.49%、-2.35%、2.04%,環(huán)比分別提升12.93%、-16.75%、9.23%;可見聚氨酯產(chǎn)品銷售均價(jià)同比與環(huán)比均有顯著提升,精細(xì)化學(xué)品與新材料產(chǎn)品銷售均價(jià)環(huán)比提升明顯,而石化產(chǎn)品均價(jià)有所回落(石化產(chǎn)品均價(jià)核算包含LPG貿(mào)易)。我們分析聚氨酯產(chǎn)品銷售均價(jià)上揚(yáng)主要由MDI產(chǎn)品價(jià)格高企推動(dòng),而精細(xì)化學(xué)品與新材料產(chǎn)品銷售均價(jià)或主要由18Q1聚碳酸酯產(chǎn)品投產(chǎn)、板塊產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化帶來。

?

3、聚氨酯產(chǎn)品價(jià)格提升或是推動(dòng)公司18Q1業(yè)績提升的主要?jiǎng)恿?除此以外新投7萬噸PC產(chǎn)能帶來18Q1較大的盈利增厚。

我們推測公司聚氨酯產(chǎn)品的主要成本基本持平。公司的聚氨酯產(chǎn)品主要由大宗異氰酸酯(目前為MDI產(chǎn)品)與聚醚多元醇組成;MDI與聚醚多元醇生產(chǎn)的主要原料分別為苯胺與環(huán)氧丙烷,由于萬華目前已配套108萬噸苯胺產(chǎn)能(煙臺、寧波工廠合計(jì)),故我們推測萬華化學(xué)的聚氨酯產(chǎn)品生產(chǎn)的單位可變成本(元/噸)主要由純苯與環(huán)氧丙烷價(jià)格決定(純苯系苯胺生產(chǎn)的主要原材料;公司雖有環(huán)氧丙烷產(chǎn)品,但屬石化板塊核算)。據(jù)我們的市場跟蹤數(shù)據(jù),2018Q1純苯華東市場價(jià)(扣增值稅)為0.57萬元/噸(同比-0.09萬元/噸、環(huán)比+0.01萬元/噸);同期,環(huán)氧丙烷華東市場價(jià)(扣增值稅)為1.05萬元/噸(同比+0.16萬元/噸、環(huán)比+0.02萬元/噸)。據(jù)此推算公司18Q1聚氨酯產(chǎn)品生產(chǎn)的平均單位可變成本(元/噸)同比與環(huán)比均基本持平。

成本持平、價(jià)格上揚(yáng),聚氨酯產(chǎn)品對業(yè)績增厚顯著。2018Q1,公司聚氨酯產(chǎn)品銷售均價(jià)1.84萬元/噸(同比+0.32萬元/噸、環(huán)比+0.21萬元/噸);由于平均單位可變成本基本持平,是故單價(jià)上揚(yáng)直接體現(xiàn)為單位毛利潤的增厚,可以根據(jù)2018Q1公司聚氨酯產(chǎn)品銷量44萬噸(同比+20%、環(huán)比-6%)進(jìn)行粗略估算,可見聚氨酯產(chǎn)品系推動(dòng)公司18Q1業(yè)績提升的主要?jiǎng)恿Α?/p>

?

PC投產(chǎn)帶來利潤增厚。公司一期7萬噸PC項(xiàng)目已于2018年1月23日建成投產(chǎn),充分利用了公司業(yè)務(wù)鏈之間的協(xié)同效應(yīng),有效地降低了原料運(yùn)輸、貯存等費(fèi)用,提升了公司的市場競爭力;根據(jù)18Q1的PC(華東)產(chǎn)品價(jià)格2.6萬元/噸(扣增值稅)與較好的毛利率水平測算,可見PC投產(chǎn)也帶來利潤的明顯增厚。

4、MDI價(jià)格持續(xù)高企支撐聚氨酯產(chǎn)品價(jià)格,旺季來臨行業(yè)景氣有望持續(xù)。

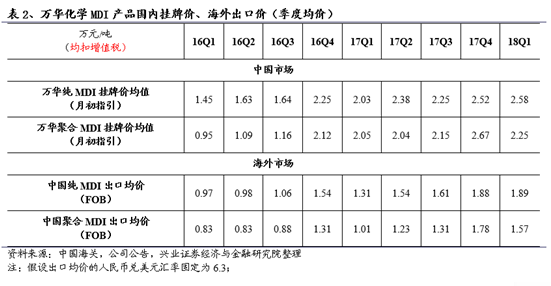

對于聚氨酯產(chǎn)品的銷售均價(jià)上揚(yáng),考慮到聚醚多元醇產(chǎn)品占比小、且價(jià)格相對穩(wěn)定(18Q1市場均價(jià)同比漲幅約10-20%、環(huán)比漲幅1-3%),我們推測MDI銷售均價(jià)上揚(yáng)拉動(dòng)了公司聚氨酯產(chǎn)品銷售均價(jià)上行。

2017年以來MDI產(chǎn)品價(jià)格出現(xiàn)大幅上揚(yáng),2018Q1價(jià)格高企趨勢基本維持。從萬華化學(xué)公告的中國市場MDI掛牌價(jià)分析可見,2018Q1純MDI掛牌價(jià)持續(xù)高企、同比與環(huán)比均有較大提升,聚合MDI掛牌價(jià)亦基本維持十年來的價(jià)格高位(注:掛牌價(jià)為月初指引價(jià));而由海關(guān)數(shù)據(jù)可知,萬華外銷MDI價(jià)格亦不斷上揚(yáng),純MDI與聚合MDI的18Q1出口均價(jià)都處于歷史同期最高水平。

??

由于MDI新建裝置技術(shù)難度大、建設(shè)周期長(需6年左右),因此至2020年全球可預(yù)見的有效新增產(chǎn)能情況明朗且多為小規(guī)模技改;疊加裝置每年約1-2個(gè)月的正常檢修和頻繁發(fā)生的不可抗力對供給的限制,MDI全球供應(yīng)中短期內(nèi)有望維持偏緊態(tài)勢,這也是2017年至今MDI價(jià)格持續(xù)上行的核心原因。

5、固聚氨酯之本,培大石化與新材料之元;不斷完善產(chǎn)業(yè)鏈布局,鞏固全球異氰酸酯領(lǐng)軍者地位,向全球聚氨酯龍頭和中國重要烯烴及衍生物供應(yīng)商等高遠(yuǎn)目標(biāo)大步邁進(jìn)。

2018年3月23日,萬華化學(xué)公告稱其憑借長期技術(shù)投入成功實(shí)現(xiàn)突破,有望在較短時(shí)間內(nèi)實(shí)現(xiàn)80萬噸級的產(chǎn)能飛躍,可把握當(dāng)下全球MDI供給高度緊張的機(jī)遇,實(shí)現(xiàn)盈利較大幅度增厚、鞏固全球MDI行業(yè)領(lǐng)軍者之地位。除MDI業(yè)務(wù)外,后續(xù)公司聚氨酯板塊還將有30萬噸TDI產(chǎn)品于2018年底投產(chǎn),并且聚醚多元醇銷量也將不斷提高。

當(dāng)下,公司已經(jīng)啟動(dòng)了包括100萬噸乙烯項(xiàng)目和產(chǎn)業(yè)鏈高附加值延伸兩大類項(xiàng)目。一方面乙烯項(xiàng)目中的PVC、EO等補(bǔ)足了萬華聚氨酯產(chǎn)業(yè)鏈短板,保證異氰酸酯產(chǎn)業(yè)高負(fù)荷穩(wěn)定運(yùn)行和為聚醚產(chǎn)業(yè)提供關(guān)鍵且難運(yùn)輸?shù)脑?另一方面利用現(xiàn)有產(chǎn)業(yè)鏈和乙烯項(xiàng)目作為關(guān)鍵原料,開發(fā)高附加值項(xiàng)目。2018年,公司將投產(chǎn)二期13萬噸/年P(guān)C、5萬噸/年MMA、8萬噸/年P(guān)MMA等項(xiàng)目,并籌備與發(fā)展SAP、水性涂料等產(chǎn)業(yè);公司將堅(jiān)持通過技術(shù)、工藝、產(chǎn)品及資源平衡的創(chuàng)新,進(jìn)一步實(shí)現(xiàn)產(chǎn)業(yè)鏈橫向/縱向和能源的高效利用,使萬華業(yè)務(wù)多元化,在2020年力爭成為全球異氰酸酯行業(yè)的領(lǐng)軍企業(yè),在2025年努力實(shí)現(xiàn)成為中國重要的烯烴及衍生物供應(yīng)商的高遠(yuǎn)目標(biāo),真正實(shí)現(xiàn)從萬華聚氨酯向萬華化學(xué)的轉(zhuǎn)變。

6、重大資產(chǎn)重組有序推進(jìn):擬采取包括但不限于發(fā)行股份購買資產(chǎn)、吸收合并等方式購買萬華化工旗下MDI相關(guān)資產(chǎn)。

自2017年12月6日萬華化學(xué)公告因控股股東萬華實(shí)業(yè)擬進(jìn)行公司分立及整體上市相關(guān)工作而停牌已過去近五個(gè)月,2018年3月1日萬華化學(xué)與萬華化工簽署了《重大資產(chǎn)重組框架協(xié)議》稱萬華化學(xué)將采取包括但不限于發(fā)行股份購買資產(chǎn)、吸收合并等方式購買萬華化工下屬公司股權(quán)或吸收合并萬華化工;2018年4月27日最新進(jìn)展公告稱重大資產(chǎn)重組工作仍在進(jìn)一步推進(jìn),公司正在就本次事項(xiàng)與國有資產(chǎn)監(jiān)督管理部門等機(jī)構(gòu)積極溝通,并與交易對手方就有關(guān)事項(xiàng)進(jìn)行進(jìn)一步協(xié)商。

萬華化工系原上市公司控股股東萬華實(shí)業(yè)存續(xù)分立后的新設(shè)公司,實(shí)際控制人為煙臺市國資委;根據(jù)分立方案,原萬華實(shí)業(yè)所持有、已劃入萬華化工的部分公司股權(quán)主要包括幾塊MDI相關(guān)資產(chǎn):(1)萬華化學(xué)47.924%股權(quán);(2)萬華化學(xué)(寧波)25.5%股權(quán);(3)煙臺新益投資100%股權(quán)(主要資產(chǎn)為其間接持有的BorsodChem 100%股權(quán))。

BC公司產(chǎn)品包括MDI、TDI、PVC,主要面向歐洲市場,少量產(chǎn)品銷往中東、非洲以及亞洲等地區(qū)。截至2016年10月萬華實(shí)業(yè)公告最新披露,BC公司擁有MDI產(chǎn)能30萬噸/年、TDI產(chǎn)能25萬噸/年、PVC產(chǎn)能為40萬噸/年、燒堿產(chǎn)能為36.9萬噸/年;同時(shí),BC公司有多項(xiàng)在建工程,包括鹽酸氧化項(xiàng)目、氯堿產(chǎn)能擴(kuò)張項(xiàng)目等,建成后將進(jìn)一步提升公司生產(chǎn)能力。

由于BC公司與萬華化學(xué)主營業(yè)務(wù)存在較大相同部分,因此萬華實(shí)業(yè)成功收購BC公司后于2011年作出同業(yè)競爭禁止的承諾,并有償將BC公司托管于萬華化學(xué)進(jìn)行管理運(yùn)營(2017年萬華化學(xué)確認(rèn)托管費(fèi)收入含稅總額1000萬元)。在經(jīng)歷了連續(xù)四年的虧損后,BC公司在2014-2016年實(shí)現(xiàn)小幅盈余,但公司近三年的資產(chǎn)負(fù)債率依舊維持96.4%、94.8%、89.3%的高位,公司經(jīng)營風(fēng)險(xiǎn)較高,債務(wù)壓力較大。根據(jù)2017年4月萬華化學(xué)對上海證券交易所問詢函的回復(fù),考慮到BC公司財(cái)務(wù)風(fēng)險(xiǎn)有望大幅降低、可持續(xù)經(jīng)營能力有望基本具備,萬華實(shí)業(yè)將于2018年9月21日之前以合并方式解決萬華化學(xué)與BC公司同業(yè)競爭問題。

根據(jù)以上公告我們合理推測,萬華化學(xué)本次重大資產(chǎn)重組將置入原萬華實(shí)業(yè)所持有的MDI相關(guān)資產(chǎn),包括萬華寧波少數(shù)股東權(quán)益、BorsodChem公司股權(quán)等,購買相應(yīng)資產(chǎn)將使上市公司總利潤體量再上一個(gè)臺階。萬華化學(xué)以整體上市為目標(biāo),持續(xù)推進(jìn)內(nèi)部整合,將萬華化學(xué)作為整合控股股東下屬化工行業(yè)唯一的上市平臺,履行避免和解決同業(yè)競爭、保持上市公司獨(dú)立性承諾,以實(shí)現(xiàn)更好發(fā)展。

7、維持“買入”的投資評級。萬華化學(xué)是中國化工行業(yè)少有的掌握國際前沿制造技術(shù)、管理優(yōu)勢突出的全球性龍頭企業(yè)。MDI為寡頭壟斷市場,新建裝置技術(shù)難度大、建設(shè)周期長,至2020年前可預(yù)見的MDI全球新增產(chǎn)能多為小規(guī)模技改;而萬華化學(xué)憑借長期技術(shù)投入,成功實(shí)現(xiàn)突破,有望在較短時(shí)間內(nèi)實(shí)現(xiàn)80萬噸級的產(chǎn)能飛躍,可把握當(dāng)下全球MDI供給高度緊張的機(jī)遇,鞏固全球MDI行業(yè)領(lǐng)軍者之地位。公司C3/C4石化裝置運(yùn)行平穩(wěn),LPG貿(mào)易規(guī)模不斷擴(kuò)大;在建100萬噸乙烯裝置被山東省列為新舊動(dòng)能轉(zhuǎn)換重點(diǎn)建設(shè)項(xiàng)目,有望協(xié)同強(qiáng)化聚氨酯板塊優(yōu)勢,加深石化產(chǎn)業(yè)鏈布局。18年初公司一期7萬噸PC項(xiàng)目建成投產(chǎn),未來隨著TDI、MMA、PMMA、二期PC等多個(gè)新項(xiàng)目陸續(xù)落地,產(chǎn)品類別可進(jìn)一步多元化,產(chǎn)業(yè)鏈配套可進(jìn)一步完善,助力公司向全球聚氨酯龍頭和中國重要烯烴及衍生物供應(yīng)商等高遠(yuǎn)目標(biāo)大步邁進(jìn)。暫不考慮資產(chǎn)注入,我們維持公司2018~2020年EPS分別至4.73、5.31、6.02元的預(yù)測,維持“買入”的投資評級。

8、風(fēng)險(xiǎn)提示:產(chǎn)品價(jià)格波動(dòng),需求復(fù)蘇不及預(yù)期,產(chǎn)能投放進(jìn)度低于預(yù)期,行業(yè)競爭加劇。

來源:興業(yè)證券