2021乙烯-乙酸乙烯共聚物(EVA)行業(yè)深度研究報(bào)告

已有人閱讀此文 - -乙烯-乙酸乙烯共聚物(EVA)是繼HDPE、LDPE、LLDPE之后的第四大乙烯系列聚合物,由乙烯單體與醋酸乙烯酯單體(又稱VA)在引發(fā)劑存在下共聚而成。EVA指標(biāo)包括VA(醋酸乙烯酯單體)含量與MI(熔融指數(shù)),VA含量的上升使得EVA彈性、柔韌性、相容性和透明性提高,但結(jié)晶度下降;MI的增加使得EVA加工性和表面光澤改善,但力學(xué)強(qiáng)度下降。

按VA含量可將EVA分為EVA樹(shù)脂、EVA彈性體和EVA乳液三類,通常所稱的EVA產(chǎn)品為EVA樹(shù)脂,VA質(zhì)量分?jǐn)?shù)在5%-40%。EVA樹(shù)脂具有良好的緩沖性、柔軟性、隔熱、抗震、防潮、抗腐蝕等優(yōu)點(diǎn),產(chǎn)品被廣泛用于發(fā)泡材料、功能棚膜、包裝膜、注塑吹塑制品、調(diào)和劑、粘合劑、電線電纜,光伏電池封裝膠膜以及熱熔膠等領(lǐng)域。低VA含量的EVA可用于生產(chǎn)中低端產(chǎn)品,包括薄膜、發(fā)泡料、電纜料等;高VA含量的EVA可用于生產(chǎn)高端產(chǎn)品,包括光伏膠膜、熱熔膠、涂覆料等。

國(guó)內(nèi)EVA企業(yè)主要牌號(hào)

EVA下游應(yīng)用領(lǐng)域

EVA生產(chǎn)工藝和成本

目前國(guó)內(nèi)外大多數(shù)企業(yè)采用高壓連續(xù)本體法聚合工藝生產(chǎn)EVA樹(shù)脂。根據(jù)所采用反應(yīng)器的不同,高壓法連續(xù)本體聚合工藝通常可分為管式法工藝和釜式法工藝兩種,占比分別為56.8%和43.2%。

管式法和釜式法工藝的生產(chǎn)流程大體相同,通常由乙烯壓縮、引發(fā)劑注入、聚合反應(yīng)、分離系統(tǒng)、擠出造粒幾部分組成。最大區(qū)別在于反應(yīng)器的不同,管式法使用不帶攪拌器的管式反應(yīng)器,釜式法使用帶攪拌器的高壓釜式反應(yīng)器。釜式法的典型工藝有杜邦、USI和LyondellBasell(原Equistar)工藝,在生產(chǎn)高VA含量牌號(hào)如光伏、熱熔膠等產(chǎn)品時(shí)較有優(yōu)勢(shì),主要用于高端牌號(hào)產(chǎn)品的生產(chǎn),其單程轉(zhuǎn)化率為10%-20%;管式法的典型工藝有Basf、Imhausem/Ruhrchemie、Basell公司的Lupotech工藝等,主要用于大宗低VA含量EVA產(chǎn)品的生產(chǎn),如發(fā)泡料、電纜料等,其單程轉(zhuǎn)化率為25%-35%。

釜式法生產(chǎn)成本高于管式法,主要原因包括1)低轉(zhuǎn)化率帶來(lái)的原材料成本;2)裝置選型和數(shù)量增加帶來(lái)的固定投資成本:釜式法壓縮機(jī)的選型要求高,相應(yīng)的管道、換熱器、冰機(jī)數(shù)量大;產(chǎn)品VA含量較高故所需的料倉(cāng)數(shù)和風(fēng)機(jī)數(shù)量多;3)釜式法反應(yīng)器制造成本高,結(jié)構(gòu)復(fù)雜,維修和安裝均較困難。

EVA生產(chǎn)工藝比較

根據(jù)相關(guān)機(jī)構(gòu)對(duì)于寧波臺(tái)塑釜式法20萬(wàn)噸項(xiàng)目和盛虹煉化20萬(wàn)噸管式法項(xiàng)目進(jìn)行的成本測(cè)算:在同等規(guī)模下,釜式法的裝置投資金額和原材料成本均高于管式法,總投資額也高于管式法。20萬(wàn)噸EVA釜式法和管式法項(xiàng)目總成本分別為42.5億元和26.1億元,其中裝置投資分別為19.2億元和12.4億元(20萬(wàn)噸管式法裝置投資由“盛虹煉化20萬(wàn)噸管式法+10萬(wàn)噸釜式法”裝置投資減去“揚(yáng)子石化10萬(wàn)噸釜式法”裝置投資估算),單噸EVA能耗分別為1003.7元和1627.4元,單噸EVA消耗的原材料成本分別為10659.4和5202.1元(包含乙烯和醋酸乙烯成本)。

EVA 生產(chǎn)成本測(cè)算

此外,LDPE可轉(zhuǎn)產(chǎn)EVA,但轉(zhuǎn)產(chǎn)受多種因素限制。從目前EVA技術(shù)發(fā)展看,EVA與LDPE技術(shù)在逐步融合,EVA在高壓和高溫下的聚合機(jī)理與LDPE基本相同,生產(chǎn)流程也基本相同,一般都由引發(fā)劑的制備,原料單體制備,共聚反應(yīng),產(chǎn)品回收以及產(chǎn)品控制等組成,因此對(duì)LDPE的高壓聚合工藝裝置改造后可生產(chǎn)EVA樹(shù)脂。國(guó)內(nèi)外廠家常用LDPE裝置兼產(chǎn)EVA,LDPE廠商通常根據(jù)兩者的經(jīng)濟(jì)效益調(diào)整EVA與LDPE的產(chǎn)量,2018年國(guó)內(nèi)LDPE產(chǎn)能為293.5萬(wàn)噸/年,其中揚(yáng)子巴斯夫(20萬(wàn)噸),燕山石化(26萬(wàn)噸)可兼產(chǎn)LDPE和EVA樹(shù)脂。以揚(yáng)子巴斯夫20萬(wàn)噸EVA與20萬(wàn)噸LDPE裝置進(jìn)行利潤(rùn)對(duì)比,EVA單噸利潤(rùn)較LDPE增厚約2000元/噸。

EVA和LDPE噸產(chǎn)品利潤(rùn)差

雖然部分廠家在EVA價(jià)格上升時(shí)有意向進(jìn)行轉(zhuǎn)產(chǎn),但技術(shù)壁壘較高,轉(zhuǎn)產(chǎn)量不會(huì)對(duì)市場(chǎng)整體供給產(chǎn)生顯著影響。生產(chǎn)EVA樹(shù)脂以乙烯和VA作為原料,而生產(chǎn)LDPE以乙烯為原料,用LDPE裝置切換生產(chǎn)EVA有以下幾點(diǎn)問(wèn)題:1)LDPE裝置切換生產(chǎn)EVA,需要對(duì)原有裝置進(jìn)行較大改動(dòng),以國(guó)內(nèi)技術(shù)水平難以保證產(chǎn)品質(zhì)量穩(wěn)定。首先需要增加高壓循環(huán)氣量,提高二次壓縮機(jī)能力,其次EVA樹(shù)脂料軟,流動(dòng)性能大,熔融指數(shù)波動(dòng)范圍比LDPE更大,所以必須改造擠壓造粒機(jī),以適應(yīng)EVA生產(chǎn)需要;2)EVA與LDPE切換生產(chǎn),過(guò)渡料多,容易造成反應(yīng)器嚴(yán)重粘壁,而且在壓縮VA及乙烯的混合氣體時(shí),對(duì)機(jī)器的填料、氣閥損傷嚴(yán)重,需要頻繁維修,因此長(zhǎng)期兼產(chǎn)會(huì)影響裝置負(fù)荷與長(zhǎng)周期運(yùn)行。

世界和中國(guó)EVA供需情況

01亞洲為 EVA 主要生產(chǎn)與消費(fèi)地區(qū)

2019年全球EVA樹(shù)脂產(chǎn)能達(dá)520.6萬(wàn)噸,主要生產(chǎn)國(guó)家包括中國(guó)、韓國(guó)、日本、美國(guó),合計(jì)占到世界產(chǎn)能的67.8%:我國(guó)EVA產(chǎn)能為147.7萬(wàn)噸,占到全球的28.4%,其中大陸和臺(tái)灣地區(qū)產(chǎn)能分別為97.2萬(wàn)噸與50.5萬(wàn)噸;韓日美緊隨其后,產(chǎn)能分別為87.5萬(wàn)噸、68.4萬(wàn)噸、49.3萬(wàn)噸。

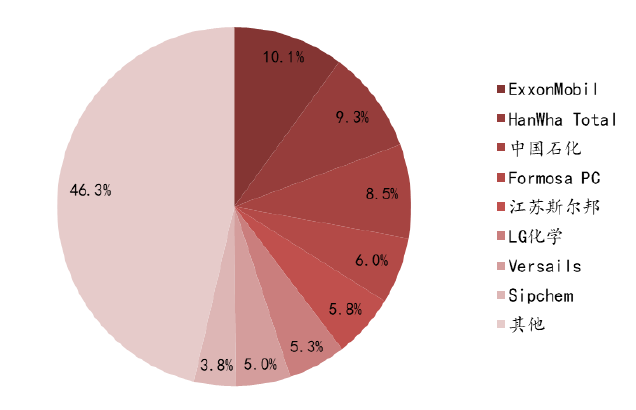

全球EVA樹(shù)脂的主要生產(chǎn)商包括ExxonMobil(美國(guó))、HanWhaTotal(韓國(guó))、LG化學(xué)(韓國(guó))、中國(guó)石化(中國(guó)大陸)、江蘇斯?fàn)柊睿ㄖ袊?guó)大陸)、FormosaPC(中國(guó)臺(tái)灣)、Versalis(意大利)以及Sipchem(沙特)等企業(yè),2019年來(lái)自這8個(gè)企業(yè)的EVA樹(shù)脂產(chǎn)能合計(jì)達(dá)到279.4萬(wàn)噸/年,占世界總生產(chǎn)能力的53.7%。

全球EVA樹(shù)脂生產(chǎn)有釜式法和管式法兩種生產(chǎn)工藝。2019年釜式法生產(chǎn)工藝的EVA樹(shù)脂產(chǎn)能合計(jì)為278.5萬(wàn)噸/年,占全球產(chǎn)能的53.5%;管式法的生產(chǎn)能力為242.1萬(wàn)噸/年,占全球產(chǎn)能的46.5%。

EVA 全球產(chǎn)能分布(廠商)

2018年世界EVA樹(shù)脂的消費(fèi)量達(dá)365.4萬(wàn)噸,消費(fèi)主要集中在東北亞、北美、西歐以及東南亞地區(qū),2018年來(lái)自這4個(gè)區(qū)域的消費(fèi)量共298.1萬(wàn)噸,占世界總消費(fèi)量的81.6%。全球范圍內(nèi)EVA樹(shù)脂的主要消費(fèi)領(lǐng)域?yàn)楸∧づc片材,對(duì)EVA需求量為202.0萬(wàn)噸,占總消費(fèi)量的55.3%;注塑制品與電線電纜的占比達(dá)5.1%與12.5%。

02國(guó)內(nèi)EVA行業(yè)集中度高,CR4已達(dá)89%

產(chǎn)能擴(kuò)張進(jìn)入瓶頸期,2020年需求暫時(shí)持穩(wěn):2010-2014年我國(guó)國(guó)內(nèi)EVA產(chǎn)能維持在50萬(wàn)噸,貨源供應(yīng)高度依賴進(jìn)口。2015年以來(lái),下游光伏行業(yè)受政策扶持需求快速增長(zhǎng),帶動(dòng)國(guó)內(nèi)新裝置陸續(xù)投產(chǎn):2015年-2017年,聯(lián)泓集團(tuán)10萬(wàn)噸/年、寧波臺(tái)塑7.2萬(wàn)噸/年、江蘇斯?fàn)柊钍?0萬(wàn)噸/年等EVA裝置陸續(xù)投產(chǎn),后暫無(wú)新建產(chǎn)能進(jìn)入,截至2020年年底我國(guó)EVA年產(chǎn)能達(dá)到97.2萬(wàn)噸。前期產(chǎn)量與產(chǎn)能同步增長(zhǎng),在產(chǎn)能進(jìn)入瓶頸期后產(chǎn)量仍持續(xù)增長(zhǎng),故裝置利用率呈現(xiàn)上升趨勢(shì):2019年EVA產(chǎn)量為73.5萬(wàn)噸,同比增長(zhǎng)16.6%;受新冠疫情影響,2020年上半年EVA市場(chǎng)供需失衡明顯,部分企業(yè)選擇主動(dòng)停車減產(chǎn),全年EVA總量為74.1萬(wàn)噸,與上一年基本保持不變,產(chǎn)能利用率達(dá)到76.2%。

國(guó)內(nèi)CR4達(dá)到89%,斯?fàn)柊钍苁窖b置單噸產(chǎn)能最大:目前國(guó)內(nèi)主要的EVA生產(chǎn)裝置包括斯?fàn)柊钍⒀嗌绞P(yáng)子巴斯夫等,其中斯?fàn)柊钍捎玫聡?guó)巴塞爾技術(shù),現(xiàn)有產(chǎn)能為30萬(wàn)噸,包括一套20萬(wàn)噸的管式裝置和一套10萬(wàn)噸的釜式裝置,管式法裝置單噸產(chǎn)能為國(guó)內(nèi)最大,產(chǎn)品的密度及熔融指數(shù)范圍寬,VA含量最高達(dá)40%,熔融指數(shù)(MFI)最高可達(dá)150,在行業(yè)中處于領(lǐng)先地位。

國(guó)內(nèi)EVA 產(chǎn)能及投產(chǎn)時(shí)間

新增產(chǎn)能投產(chǎn)推遲,以高附加值EVA產(chǎn)品為主:目前來(lái)看,上海石化、揚(yáng)子石化、中化泉州石化、陜西延長(zhǎng)中煤榆林能化等諸多企業(yè)都有EVA裝置投產(chǎn)計(jì)劃。但由于2020年疫情影響,原計(jì)劃投產(chǎn)的EVA新增裝置均紛紛推遲。市場(chǎng)關(guān)注度較高的主要有揚(yáng)子石化的10萬(wàn)噸EVA裝置和延長(zhǎng)榆林的13.5萬(wàn)噸EVA裝置:揚(yáng)子石化10萬(wàn)噸EVA項(xiàng)目是中國(guó)石化的重點(diǎn)建設(shè)項(xiàng)目,采用荷蘭利安德巴塞爾工業(yè)公司(LyondellBasell)的釜式工藝,主要生產(chǎn)VA含量高的EVA產(chǎn)品,例如光伏膜和熱熔膠,目前裝置設(shè)備已全部安裝完工;陜西延長(zhǎng)中煤榆林能化公司以煤和天然氣為原料,將建設(shè)180萬(wàn)噸/年甲醇、60萬(wàn)噸/年甲醇制烯烴、40萬(wàn)噸/年聚丙烯和30萬(wàn)噸/年LDPE/EVA,該LDPE/EVA裝置采用巴塞爾公司工藝技術(shù)。2021年計(jì)劃投產(chǎn)的90萬(wàn)噸產(chǎn)能中,揚(yáng)子石化、中化泉州與延長(zhǎng)中煤榆林能化三家企業(yè)投產(chǎn)確定性較強(qiáng),預(yù)計(jì)2021年行業(yè)集中度將略降至78%。

新增EVA產(chǎn)能及預(yù)計(jì)投產(chǎn)時(shí)間

03高端光伏用EVA長(zhǎng)期依賴海外進(jìn)口

國(guó)內(nèi)EVA進(jìn)口依賴度高,進(jìn)口產(chǎn)品以光伏料等高附加值產(chǎn)品為主:2016-2020年中國(guó)EVA樹(shù)脂進(jìn)口量整體呈增長(zhǎng)趨勢(shì),2020年中國(guó)EVA樹(shù)脂進(jìn)口量為117.7萬(wàn)噸,同比增長(zhǎng)7.4%,主要進(jìn)口國(guó)家和地區(qū)包括韓國(guó)、中國(guó)臺(tái)灣、泰國(guó)、日本、沙特阿拉伯、新加坡。EVA樹(shù)脂出口量常年不超過(guò)7萬(wàn)噸。我國(guó)EVA進(jìn)口依賴度基本維持在60%以上,由于國(guó)產(chǎn)EVA以中低端料為主,高端EVA樹(shù)脂如光伏料等存在明顯供應(yīng)缺口。

EVA下游消費(fèi)結(jié)構(gòu)分析

01下游行業(yè)變更推動(dòng) EVA 產(chǎn)品向高端領(lǐng)域發(fā)展

EVA具有隔熱、保溫、防震、不吸水等特點(diǎn),下游主要應(yīng)用于發(fā)泡、光伏膠膜、電纜料、涂覆、熱熔膠、農(nóng)膜等領(lǐng)域。近年來(lái),下游應(yīng)用比例變動(dòng)較大,光伏、電纜、涂覆料等高新技術(shù)行業(yè)快速發(fā)展,需求增長(zhǎng)較為明顯,而傳統(tǒng)行業(yè)需求增速減緩,EVA發(fā)泡料消費(fèi)量占比已經(jīng)從2016年的38%下降至2020年的30%。

國(guó)內(nèi)EVA終端需求

2020年國(guó)內(nèi)EVA下游需求結(jié)構(gòu)

不同VA含量EVA產(chǎn)品主要用途

EVA消費(fèi)量與光伏行業(yè)政策密切相關(guān):近年來(lái),EVA表觀消費(fèi)量持續(xù)增長(zhǎng)。2018年國(guó)家能源局發(fā)布“531新政”,主要內(nèi)容為限規(guī)模、限指標(biāo)、降補(bǔ)貼,光伏產(chǎn)業(yè)進(jìn)入“寒冬”,光伏新增裝機(jī)量明顯減少,EVA表觀消費(fèi)量為155.8萬(wàn)噸,與2017年表觀消費(fèi)量基本持平。

2019年國(guó)家能源局印發(fā)《2019年風(fēng)電、光伏發(fā)電項(xiàng)目建設(shè)有關(guān)事項(xiàng)的通知》,表示將在具備條件的地區(qū)建設(shè)一批平價(jià)上網(wǎng)項(xiàng)目,與此同時(shí)完善需國(guó)家補(bǔ)貼的項(xiàng)目競(jìng)爭(zhēng)配置機(jī)制,減少行業(yè)發(fā)展對(duì)國(guó)家補(bǔ)貼的依賴,平價(jià)項(xiàng)目的建設(shè)為光伏市場(chǎng)帶來(lái)了增量空間,EVA消費(fèi)量也隨之增長(zhǎng),2019年EVA消費(fèi)量為177.1萬(wàn)噸,同比增長(zhǎng)13.7%。2020年EVA消費(fèi)量為187.4萬(wàn)噸,同比增長(zhǎng)5.4%。

國(guó)內(nèi)EVA表觀消費(fèi)量及增長(zhǎng)率

國(guó)內(nèi)太陽(yáng)能電池產(chǎn)量及增長(zhǎng)率

國(guó)內(nèi)EVA樹(shù)脂消費(fèi)主要集中在華南和華東經(jīng)濟(jì)發(fā)達(dá)地區(qū),EVA樹(shù)脂消費(fèi)量占全國(guó)EVA消費(fèi)總量的90%以上:華南地區(qū)對(duì)EVA的需求多集中在傳統(tǒng)工業(yè)領(lǐng)域,但近年來(lái)華南地區(qū)人力成本提升,鞋材行業(yè)產(chǎn)業(yè)轉(zhuǎn)移,傳統(tǒng)工業(yè)面臨結(jié)構(gòu)性調(diào)整,發(fā)泡等產(chǎn)品需求量下降,預(yù)計(jì)未來(lái)該地區(qū)EVA消費(fèi)量將出現(xiàn)一定下滑;華東地區(qū)對(duì)EVA的需求主要集中在太陽(yáng)能光伏等高新技術(shù)產(chǎn)業(yè),隨著未來(lái)政策對(duì)光伏行業(yè)的支持,高端EVA產(chǎn)品市場(chǎng)規(guī)模將進(jìn)一步擴(kuò)大。

2020年EVA價(jià)格自底部反彈至歷史高位,價(jià)格漲幅達(dá)86.2%:2015年-2019年,EVA價(jià)格較為穩(wěn)定;2020年EVA市場(chǎng)價(jià)格大幅震蕩,年初以來(lái),國(guó)際原油價(jià)格暴跌,成本支撐作用減弱,EVA價(jià)格下跌至9400元/噸。7月以來(lái),隨著國(guó)內(nèi)疫情形勢(shì)好轉(zhuǎn),國(guó)內(nèi)復(fù)工復(fù)產(chǎn)加速,但進(jìn)口貨源緊張,加之下游光伏市場(chǎng)需求不斷釋放,市場(chǎng)供需矛盾突出,EVA市場(chǎng)價(jià)格出現(xiàn)非理性上漲,截至2020年12月31日,華東地區(qū)揚(yáng)子巴斯夫V5110JEVA價(jià)格為16000元/噸,年內(nèi)漲幅達(dá)到23.1%。2020年下旬,EVA價(jià)差在原材料價(jià)格波動(dòng)下降而產(chǎn)品價(jià)格顯著拉漲的背景下,從最低點(diǎn)3318.1元/噸漲至頂峰11959.3元/噸,漲幅達(dá)到260.4%;后EVA價(jià)格自高點(diǎn)17500元/噸逐漸下滑,而另一主要原材料醋酸乙烯受到醋酸價(jià)格攀升的影響漲至9000元/噸,故產(chǎn)品利潤(rùn)被壓縮至年底的9035.2元/噸。

2015-2021年EVA市場(chǎng)價(jià)格及利潤(rùn)

02EVA膠膜是最廣泛的太陽(yáng)能電池封裝材料

光伏膠膜對(duì)太陽(yáng)能電池板起到封裝與保護(hù)的功能,成本占比較小:太陽(yáng)能電池板是發(fā)電系統(tǒng)的關(guān)鍵部分,主要由光伏玻璃、光伏膠膜、電池片、光伏背板組成,其中光伏膠膜用來(lái)粘結(jié)固定鋼化玻璃和發(fā)電主體以及發(fā)電主體和背板,對(duì)太陽(yáng)能電池組件起到封裝和保護(hù)的作用,能提高組件的光電轉(zhuǎn)換效率,并延長(zhǎng)其使用壽命;相較其他關(guān)鍵組件,膠膜成本較低,僅占到組件總成本的7%左右。由于太陽(yáng)能組件常年工作在露天環(huán)境下,光伏膠膜必須能夠經(jīng)受住不同環(huán)境的侵蝕,其耐熱性、耐低溫性、耐氧化性、耐紫外線老化性對(duì)組件的質(zhì)量有著非常重要的影響。

透明EVA膠膜是最廣泛的光伏膠膜品種:透明EVA材料技術(shù)成熟,成本較低,是最普遍的光伏膠膜品種,2019年國(guó)內(nèi)封裝膠膜需求量為11.4億平米,透明EVA需求量為7.8億平米,占比為69%。但封裝后的組件衰減率較高,即抗PID性能較差。

目前封裝膠膜的研發(fā)集中于白色EVA以及具有低入射光損耗、低衰減及高性價(jià)比的產(chǎn)品,比如白色/透明POE、共擠型膠膜等:白色EVA膠膜通常作為下層膠膜使用,可以再次反射太陽(yáng)光到達(dá)電池片表面,以提升組件效率;POE封裝膠膜由茂金屬作催化劑開(kāi)發(fā)而來(lái),非極性的特點(diǎn)使其具有優(yōu)異的水汽阻隔能力和離子阻隔能力,水汽透過(guò)率僅為EVA的1/8左右,由于分子鏈結(jié)構(gòu)穩(wěn)定,老化過(guò)程不會(huì)分解產(chǎn)生酸性物質(zhì),具有優(yōu)異的抗老化性能,同時(shí)與EVA相比,抗PID性能更強(qiáng)。

2019年國(guó)內(nèi)封裝膠膜種類及其占比

電池組件各部分成本占比

各光伏膠膜品種的優(yōu)缺點(diǎn)

雙面雙玻組件催生光伏膠膜新需求:2019年單面電池組件的市占率達(dá)到86%,但隨著雙面組件逐漸被下游應(yīng)用端接受,滲透率進(jìn)入迅速上升期,預(yù)計(jì)3年內(nèi)有望超過(guò)60%。雙面組件背面采用鋁漿印刷的細(xì)柵格,由全鋁層覆蓋改為局部鋁層,背板替換為光伏玻璃,可有效吸收周圍環(huán)境反射的太陽(yáng)光,其工藝與單面電池工藝路線接近,產(chǎn)線改造成本較低,但能有效增加光伏電站單位面積發(fā)電量,發(fā)電量增益5%-30%,具有發(fā)電量更高、穩(wěn)定性更強(qiáng)和使用壽命更長(zhǎng)等特點(diǎn);但雙面電池鋁柵線容易被酸腐蝕,其無(wú)框或半框封邊會(huì)導(dǎo)致水汽進(jìn)入,PID衰減問(wèn)題更加嚴(yán)重,POE膠膜水汽透過(guò)率低,抗PID性能強(qiáng),可以有效滿足雙玻組件的要求,但單層POE膠膜仍存在與配套添加劑相容性較差、表面光滑導(dǎo)致電池片發(fā)生移位的缺點(diǎn)。

共擠型膠膜引領(lǐng)行業(yè)最終發(fā)展方向,EVA市占率未來(lái)穩(wěn)中略降:共擠型膠膜是在薄膜的加工中將已制成的不同種類的薄膜(如EVA、POE等)相互黏合到一起而成為的多層薄膜,使其可兼具EVA的良好膠黏性與POE的抗PID性能,性能介于EVA膠膜與POE膠膜之間。目前共擠型膠膜的主要產(chǎn)品是多層共擠的EVA-POE-EVA結(jié)構(gòu)膠膜(EPE),適用于雙面雙玻電池組件,進(jìn)而可用于生產(chǎn)新型太陽(yáng)能電池板。目前,共擠型膠膜處于推廣初期,其生產(chǎn)設(shè)備投資高出普通產(chǎn)品30%,且具體性能有待實(shí)證,但這一技術(shù)已被視為光伏組件未來(lái)的發(fā)展趨勢(shì)。EVA膠膜雖然具有抗PID性能差的缺陷,但作為共擠型膠膜的組成部分之一,未來(lái)市場(chǎng)份額下滑幅度有限,據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)預(yù)測(cè),2025年透明EVA膠膜市場(chǎng)份額將壓縮至60%左右,但我們認(rèn)為EVA膠膜(白色+透明)的行業(yè)滲透率仍將保持穩(wěn)定。

下游企業(yè)CR3已達(dá)74.5%,未來(lái)集中度有望進(jìn)一步上升:膠膜行業(yè)龍頭廠商包括福斯特、斯威克(東方日升子公司)與海優(yōu)新材。2019年福斯特、斯威克和海優(yōu)新材膠膜產(chǎn)能分別為7.45、2.3和1.43億平方米,CR3合計(jì)占比為74.5%,各自占比分別為49.7%、15.3%和9.5%。行業(yè)一直保持著福斯特為第一梯隊(duì),斯威克和海優(yōu)新材為第二梯隊(duì)的競(jìng)爭(zhēng)格局。目前行業(yè)內(nèi)規(guī)劃的產(chǎn)能也主要集中在這些頭部企業(yè),包括福斯特2.5億平方米透明EVA膠膜+2.5億平方米白色EVA膠膜+4.5億平方米POE膠膜產(chǎn)能、海優(yōu)新材的1.7億平方米白色EVA和POE膠膜產(chǎn)能,斯威克目前也有擴(kuò)產(chǎn)計(jì)劃,擬投資建設(shè)年產(chǎn)3億平米光伏膠膜生產(chǎn)線。擴(kuò)產(chǎn)完成后三者競(jìng)爭(zhēng)格局將會(huì)有進(jìn)一步改變,從中長(zhǎng)期維度看行業(yè)的集中度有望進(jìn)一步上升。擴(kuò)產(chǎn)完成后,福斯特、斯威克和海優(yōu)新材膠膜CR3合計(jì)占比為86.9%,各自占比分別為58.0%、18.2%和10.7%。

國(guó)內(nèi)光伏組件用 EVA 膠膜需求預(yù)測(cè)

03傳統(tǒng)領(lǐng)域 EVA 需求主要靠發(fā)泡與電纜料拉動(dòng)

EVA發(fā)泡材料是以EVA和低密度聚乙烯為原料,加入其它助劑后經(jīng)模壓發(fā)泡或注塑發(fā)泡制成,生產(chǎn)過(guò)程主要包括造粒、共混及發(fā)泡三個(gè)步驟,不同的配方料發(fā)泡后可生成不同性能的EVA發(fā)泡材料。在鞋材領(lǐng)域使用的EVA樹(shù)脂,VA含量一般在10%-22%。由于EVA樹(shù)脂發(fā)泡制品具有柔軟、彈性好、耐化學(xué)腐蝕等性能,廣泛應(yīng)用于中高檔旅游鞋、登山鞋、拖鞋、涼鞋的鞋底和內(nèi)飾材料,還可用于隔音板、體操墊和密封材領(lǐng)域。EVA發(fā)泡料為閉孔泡沫,適合鞋中底,VA含量越少,鞋中底越脆,預(yù)測(cè)發(fā)泡料對(duì)EVA樹(shù)脂需求量年均增長(zhǎng)率可達(dá)5%。

我國(guó)是世界上最大電線電纜生產(chǎn)國(guó)。近年來(lái),我國(guó)電線電纜行業(yè)年均增長(zhǎng)15%以上,2019年,我國(guó)電線電纜產(chǎn)量為5140.5萬(wàn)公里,同比增長(zhǎng)13.4%。EVA主要用于屏蔽料和無(wú)鹵阻燃電纜料的生產(chǎn):生產(chǎn)無(wú)鹵阻燃線纜護(hù)套材料時(shí)需要添加大量阻燃劑,生產(chǎn)半導(dǎo)電屏蔽材料時(shí)需要添加炭黑,對(duì)材料的加工性能要求較高。由于EVA樹(shù)脂為支化結(jié)構(gòu)聚合物,含有的大量極性VA單體共聚在主鏈上,因此可填充大量填料而不脆裂,同時(shí)保持較好的綜合力學(xué)性能,2020年,我國(guó)電纜料用EVA消費(fèi)量為31.9萬(wàn)噸。

光纖入戶與新基建政策將繼續(xù)擴(kuò)大無(wú)鹵電纜料的市場(chǎng)規(guī)模:1)過(guò)去光線入戶多采用傳統(tǒng)的金屬導(dǎo)線,隨著千兆寬帶的普及,蝶形引入光纜逐漸被用于室內(nèi)布線。蝶形引入光纜的光通信單元(光纖)位于中心,兩側(cè)放置兩根平行非金屬加強(qiáng)件或金屬加強(qiáng)構(gòu)件,其護(hù)套多采用擠制黑色或彩色聚氯乙烯以及低煙無(wú)鹵材料(LSZH),而無(wú)鹵化要求使得低煙無(wú)鹵電纜料成為主要選擇;2)2020年4月,國(guó)家發(fā)改委首次明確了“新基建”的范圍,特高壓成為具體涉及到的七大領(lǐng)域之一,根據(jù)國(guó)家電網(wǎng)數(shù)據(jù),目前處于在建和待核準(zhǔn)的特高壓工程共16條線路,預(yù)計(jì)總投資規(guī)模為2577億元,帶動(dòng)電線電纜的需求不斷釋放。

涂覆料、熱熔膠、農(nóng)膜等領(lǐng)域?qū)VA需求:

在涂覆料領(lǐng)域中,預(yù)涂膜產(chǎn)品對(duì)EVA需求量最大:預(yù)涂膜產(chǎn)品由涂覆級(jí)EVA與基材在加熱加壓的過(guò)程中復(fù)合而成,具有環(huán)保、能高速覆膜、覆膜質(zhì)量高和粘結(jié)強(qiáng)度高等特點(diǎn)。預(yù)涂膜下游主要應(yīng)用于工業(yè)印刷領(lǐng)域的圖書、食品等包裝,商用印刷領(lǐng)域的數(shù)碼打印、商業(yè)廣告以及特殊品市場(chǎng)的建筑材料等。

EVA熱熔膠是由EVA、增粘劑、粘度調(diào)節(jié)劑和抗氧劑而制成,具有優(yōu)良的耐藥品性、熱穩(wěn)定性、耐候性、無(wú)毒害和無(wú)污染等特點(diǎn)。EVA熱熔膠在熱熔膠粘劑中應(yīng)用最廣、用量最大,廣泛應(yīng)用于機(jī)械化包裝、家具制作、制鞋、無(wú)線裝訂、電子元件及日常用品粘接。

EVA農(nóng)膜是以EVA為主要原料的三層復(fù)合溫室膜,韌性和粘度遠(yuǎn)高于普通聚乙烯薄膜,保溫性能更加突出。近年,新產(chǎn)品PO薄膜進(jìn)入市場(chǎng),原料主要為茂金屬,表面涂有防霧、防滴添加劑,平均透光率較EVA薄膜高15.2%,且在產(chǎn)品保質(zhì)期內(nèi)保溫效果不會(huì)發(fā)生明顯衰減;另外,PO薄膜利潤(rùn)較為豐厚,其原料成本較EVA農(nóng)膜低3000元/噸左右,但售價(jià)基本相同。如果EVA薄膜價(jià)格長(zhǎng)期居高不下,隨著PO薄膜發(fā)展,會(huì)對(duì)EVA需求量產(chǎn)生較大影響。

2020-2022年EVA供需測(cè)算

國(guó)內(nèi)首個(gè)由第三方機(jī)構(gòu)編寫的《中國(guó)石油和化工大宗產(chǎn)品年度報(bào)告》(2021版)日前正式付梓,本月底開(kāi)始與讀者見(jiàn)面。該書已經(jīng)連續(xù)出版8年,得到了國(guó)家有關(guān)部委,各省(市、自治區(qū))經(jīng)(工)信、商務(wù)、發(fā)改等部門、相關(guān)協(xié)會(huì)以及行業(yè)企業(yè)、金融機(jī)構(gòu)等單位的一致好評(píng),被譽(yù)為反映石油和化工大宗產(chǎn)品年度經(jīng)濟(jì)運(yùn)行狀況和預(yù)測(cè)未來(lái)市場(chǎng)走勢(shì)的藍(lán)皮書。

《報(bào)告(2021版)》產(chǎn)品數(shù)量70個(gè)。全書采用A4輕銅版紙印刷,近1000頁(yè),分上下兩冊(cè),約45萬(wàn)字,千余幅圖表。《報(bào)告(2021版)》中的每一產(chǎn)品均自成體系,各是一篇獨(dú)立的產(chǎn)品市場(chǎng)研究報(bào)告,分別由生產(chǎn)工藝、世界供需現(xiàn)狀、中國(guó)供需現(xiàn)狀、產(chǎn)品價(jià)格走勢(shì)和產(chǎn)品供需趨勢(shì)預(yù)測(cè)等組成,而多數(shù)產(chǎn)品報(bào)告之間又按產(chǎn)業(yè)鏈關(guān)系進(jìn)行供需關(guān)系串聯(lián),形成了不同細(xì)分板塊。

《報(bào)告(2021版)》除延續(xù)了2020版的風(fēng)格和體例外,還在對(duì)產(chǎn)品的世界供需現(xiàn)狀分析中,著重介紹主要生產(chǎn)企業(yè)和主要貿(mào)易國(guó)(地區(qū))情況。《報(bào)告(2021版)》所引用的數(shù)據(jù)除源于中國(guó)石油和化學(xué)工業(yè)聯(lián)合會(huì)大數(shù)據(jù)平臺(tái)十余年的數(shù)據(jù)外,還引用了聯(lián)合國(guó)等國(guó)際組織的國(guó)際貿(mào)易數(shù)據(jù),力求以數(shù)說(shuō)事,以圖展示。

《報(bào)告(2021版)》觀點(diǎn)中立,闡述和剖析理性而又客觀,必將對(duì)我國(guó)石油和化工行業(yè)的管理者、企業(yè)的經(jīng)營(yíng)決策者以及金融機(jī)構(gòu)研究者等有所幫助和啟迪。