石化行業:次要目標搶眼?風險不可不防

已有人閱讀此文 - -

2020年上半年度,在我國石油和化學工業經濟形勢整體保持穩定趨勢,指標值數據信息超過預估。此外,石油化工銷售市場關鍵產品報價波動強烈,行業項目投資驅動力不夠,化工原材料進口工作壓力增加。中石化協會預估第三季度,宏觀經濟面和產業鏈面態勢的轉變將再次危害石油化工行業經濟形勢,挑戰和機遇共存。預估全年度行業運作將好于上年

近日,我國石油和化學工業協會舉辦專題會議,剖析上半年度行業運作狀況。大會覺得,上半年度,在我國石油和化學工業經濟形勢整體保持穩定趨勢,指標值數據信息超過預估。來源于中石化協會的數據信息顯示信息,上半年度,全國各地燃氣和關鍵化工品生產制造一切正常,市場的需求改進,出入口完成較快增長,行業整體效益不錯。此外,石油化工銷售市場關鍵產品報價波動強烈,行業項目投資驅動力不夠,化工原材料進口工作壓力增加等難題也需引起重視。

關鍵指標值主要表現引人注意

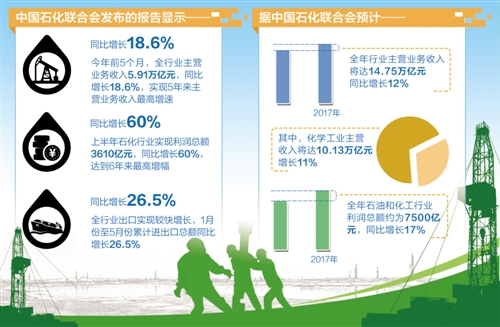

中石化協會公布的匯報顯示信息,2020年前五個月,全行業主要經營的業務收益5.91萬億,同比增長18.6%,完成5年來主要經營的業務收益最大增長速度。另外,上半年度石油化工行業完成資產總額3610億人民幣,同比增長60%,做到六年來最大增長幅度。除此之外,全行業出入口完成較快增長,1月份至5月份總計進出口額同比增長26.5%。

數據信息穩步發展不但最能體現石油化工行業構造不斷提升、增長驅動力提高、營運能力提高等發展趨勢趨勢,也讓石油化工變成全部工業生產行業的閃光點。如石油燃氣采掘和石油制造業增長速度各自做到24.7%和21.4%,高過全國各地經營規模工業生產增長速度11.一個和7.八個點;化學工業盈利增長幅度達30.3%,大幅度高過全國各地工業生產22.0%的均值增長。

“上半年度在我國規模以上企業工業總產值同比增長6.9%,工業化生產增長速度扭曲很多年不斷下滑局勢,短期內呈筑底穩中有進弱回暖趨勢。在其中,石油和化工廠等傳統式工業生產再生,是工業發展穩進增長的關鍵驅動力之一。”中國統計局工業統計司副司長江源說。

談及行業總體穩步發展的緣故,中石化協會副理事長傅向升覺得,除開上年上半年度數量較低的要素,行業增長速度加速一方面與世界各國宏觀經濟政策自然環境整體穩步發展相關;另一方面,歷經很多年不斷調節,供求構造明顯改善,石油化工行業總體發展能力和水準有一定的提高,為恢復增長確立了基本。

嚴防價錢波動產生風險性

關鍵指標值穩步發展的另外,行業運作也遭遇一些難題。在其中,石油化工行業內關鍵產品報價強烈波動產生的危害尤需造成留意。

數據信息顯示信息,總體看,關鍵石油化工商品環比價錢上漲幅度均很大,某些商品同比波動很大。與同期相比比,前五個月,中國石油和天燃氣價格總水準增漲54.2%,煉油廠業增漲26.8%,化工原材料增漲9.9%。從3月份逐漸,中國化工廠產品報價出現不斷下降,3、4、5月價錢同比增幅各自為11.5%、9.2%和7.7%。在其中,丁苯橡膠、人造纖維單個、分析化學原材料等價格行情波動相對性較為強烈。銷售市場檢測顯示信息,與2月最大平均價對比,6月丁苯橡膠和順丁橡膠平均價各自大跌51.4%和56.1%,腰折一半以上;己內酰胺最少平均價大跌35.6%,純苯下挫25.9%,乙醇下滑21.0%。

“在收益、盈利和出入口出現增長的另外,關鍵石油和化工品價錢則展現縮量下跌行情,價錢強烈波動,產生的危害不容忽視。”傅向升表明,關鍵石油化工產品報價起起落落,不但觸動上中下游行業,更將危害全部行業的銷售市場預估。

新聞記者在訪談中掌握到,石油化工產品報價的大幅度波動早已變成許多公司擔憂的難題。有公司坦言,行業總體不景氣時沒有碰到的難題,反倒在行業向費力羅出現,這更必須造成留意,行業左右應盡早提升預警信息及解決風險性的工作能力。

產業結構調整仍需使力

“第三季度,宏觀經濟面和產業鏈面態勢的轉變將再次危害石油化工行業經濟形勢,可以說積極主動與不利條件交錯,銷售市場與機會共存。預估全年度行業運作將好于上年,GDP將創歷史時間新紀錄。”傅向升說。

中石化協會的數據信息也顯示信息,預估全年度行業主要經營的業務收益將達14.75萬億,同比增長12%;在其中,化學工業主營業務收益將達10.13萬億,增長11%。全年度石油和化工廠行業資產總額約為7500億人民幣,同比增長17%;在其中,化學工業資產總額5500億人民幣上下,增長幅度9%。預估全年度石油和化工廠行業出入口總金額約1860億美金,同比增長9%。

關鍵指標值有希望再次穩步發展的另外,行業內仍然存有著結構型生產過剩、產品構造亟需調節及項目投資不夠、化工原材料進口工作壓力增加等難題。

中石化協會的匯報顯示信息,上半年度,石油和化工廠行業固資項目投資在歷經短暫性增長后再度降低。在其中,石油和燃氣采礦業受近期油價不景氣危害,項目投資大幅度波動,增長速度大幅度緩解,由今年初的95%下降至現階段的6.4%,且一度出現降低。化學工業項目投資不斷皮軟,短時間未有大大提高征兆。從地區項目投資看,東北三省減幅很大,達17.0%,增長速度最大的中西部地區,也僅有2.5%。多名專業人士表明,項目投資不斷降低的態勢令人擔憂,很有可能導致行業發展趨勢后續困乏。

另外,包含復合材料和分析化學原材料以內的大宗商品石油化工商品進口暴增,給中國銷售市場產生極大工作壓力,加重了銷售市場波動和風險性。據外貿數據,1月份至6月份,在我國復合材料進口總產量2418.六萬噸,同比增長13.6%;凈進口1911.8萬噸,增長幅度達15.2%。進口分析化學原材料3076.0萬噸級,同比增長6.3%,凈進口2356.8萬噸,增長幅度4.8%。在其中,防腐蝕涂料出口量增長7.9%,丁苯橡膠增長幅度做到76.7%;乙二醇和pe出口量各自增長19.8%和13.5%。

“雖然工業生產經濟效益有恢復增長趨勢,但仍遭遇生產過剩等眾多挑戰,強烈波動型的增長無法長久,工業生產經濟收益必須的是不斷平穩的增長,因此必須打攻堅戰,將發展趨勢關鍵放進新發展理念變換與創新驅動發展上去。”國家工信部運作檢測協調局副局何亞瓊說。

發改委產業鏈融洽司副司長盧環境衛生也表明,在我國石油化工產業鏈仍存有科技創新觀念不強、產業發展規劃不盡合理、環保無污染難題突顯等不夠,將來還需強化措施強基本、補齊短板、促升級,石油化工業的發展趨勢仍要再次緊緊掌握“穩中有進”的工作中總主旋律。

中石化協會會生長李壽生表明,當今石油化工業供給側結構仍然十分急迫,務必搞好四件大事兒:一是毫不放松地大力加強淘汰落后產能和傳統制造業的轉型發展,二是全力以赴加速戰略新型產業的培養,三是全力以赴提高全行業綠色發展理念水準,四是積極主動推動“一帶一路”國際性生產能力協作。

傅向升提議,一方面有關公司要增加發掘完善市場前景的幅度,掌握要求趨勢分析,全力發展國外市場,提高行業合理提供水準。另一方面,要鍥而不舍搞好淘汰落后產能,加速傳統制造業的調節提升和戰略新型產業的培養產生,促進石油化工商品向中高檔邁入。另外,石油化工公司要在管理提升和降低成本上下工夫,高寬比關心主要經營的業務收入利潤率、周轉資金存貨周轉率、全體人員勞動效率、全因素生產效率等關鍵指標值的轉變,以品質和經濟效益為管理中心,共同奮斗最好銷售業績。

來源于:經濟發展日報