2017年底我國PP產能散布狀況如何?

已有人閱讀此文 - -

PP產能仍展現增長發展趨勢,在其中增加投產裝置多是煤制及其丙烷脫氫裝置,因為西邊地區煤炭能源豐富多彩,而現階段在我國丙烷氣多以進口為主導,因而煤制裝置集中化在西邊地區,丙烷脫氫裝置集中化在東部地區沿海地區,為此確保上下游原料來源于的一切正常供貨。

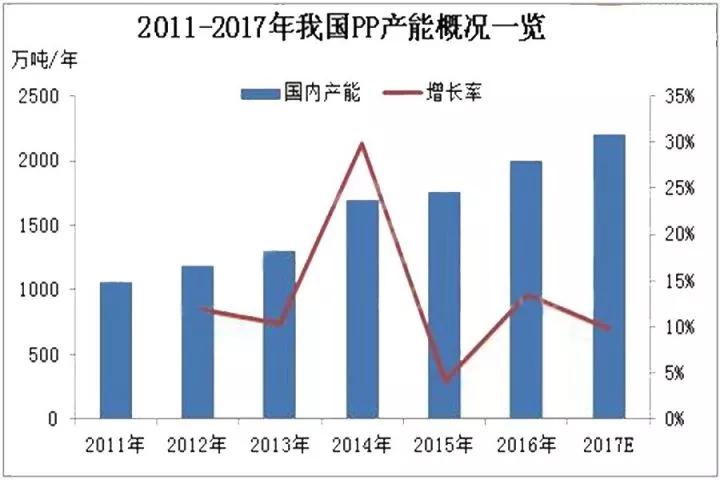

據調查2011-2017年在我國中國聚丙稀產能逐漸增長,在其中2014年年增長率最大,達29.96%;2015年增長速度變緩,同比增長率4.13%。在其中,截止到2016年底,在我國PP總產能在2006萬噸級,預計到2017年底將做到2202萬噸級,在其中2017年增加裝置包含常州市富德(30萬噸級/年)、中江石油化工(35萬噸級/年)、青海鹽湖(15萬噸/年)、神華寧煤煤化工新項目(60萬噸級/年)、云天化(15萬噸級/年)、中海油惠州煉制(40萬噸級/年),總共196萬噸級/年。

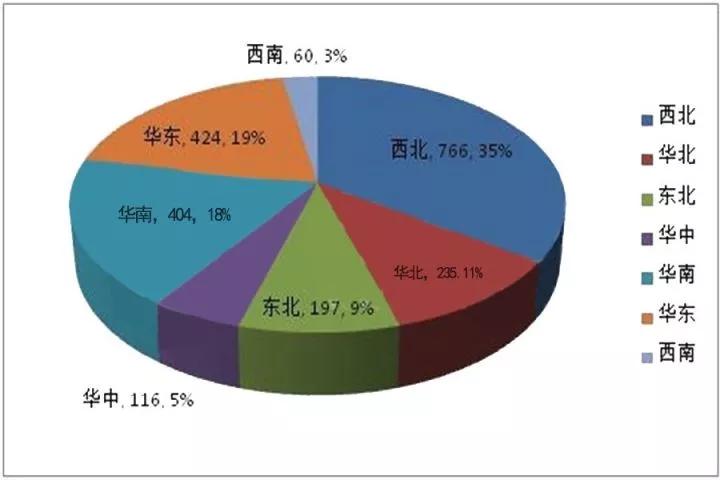

所述裝置除云天化及中海油惠州煉制現階段并未投產以外,別的裝置均已投產,如云天化及其惠州市煉制在今年底之前按期投產,那麼預計到2017年底,在我國PP產能地區遍布如下圖:

生產制造地區集中化于西邊地區,產能占有率再次提升,做到35%,占到全國各地的三分之一之上。次之是華東地區、華南地區地區,各自占到全國各地的19%、18%,而不一樣的是,華東區域占較為上年降低一個點,華南地區地區占較為上年提升兩個點。華北地區、華東、東北地區三個戰區產能總產量持穩,然占有率均減少一個點。西北地區因為云天化裝置的投產,占有率將提升一個點。

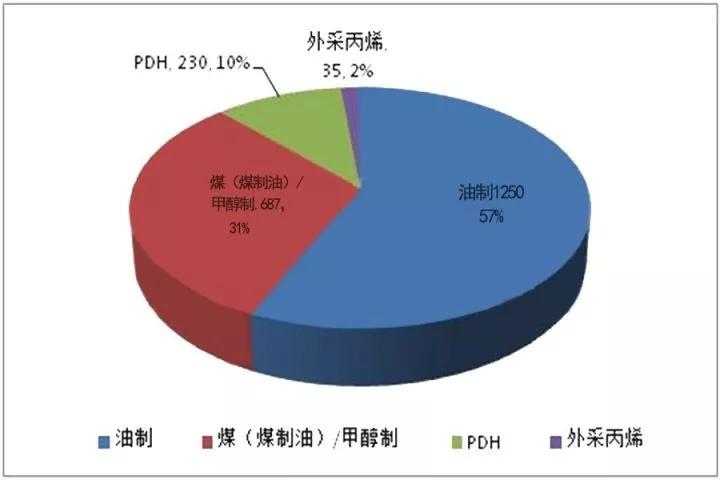

依照原料來源于歸類,預計到2017年底,在我國油制聚丙稀產能將占總產能的57%,依然是全國各地最關鍵的生產過程。煤制聚丙稀產能占有率將超出30%,此數據信息中包含數套乙醇制裝置及其神華寧煤的煤化工生產加工新項目。PDH裝置投產增長速度也迅速,預計將占據全國各地總產能的10%。

來源于:闊途新聞資訊-膠網