年終12月誰來指引聚丙烯方向?

已有人閱讀此文 - -

最近中國聚丙烯市場市場行情跌漲不一,可以看出在市場欠缺確立方位引導下,期貨交易金融業(yè)應(yīng)對塑膠現(xiàn)貨交易市場危害越來越大,自然,也離不了股票基本面供求的危害。今年下半年聚丙烯市場行情無法像上年那般不斷上漲,金九銀十都沒有旺起來,立冬后塑市市場行情也是慢慢進到平平淡淡,那麼,在17年最終一個月中,聚丙烯市場行情可能怎樣主要表現(xiàn),可否擺脫困局?

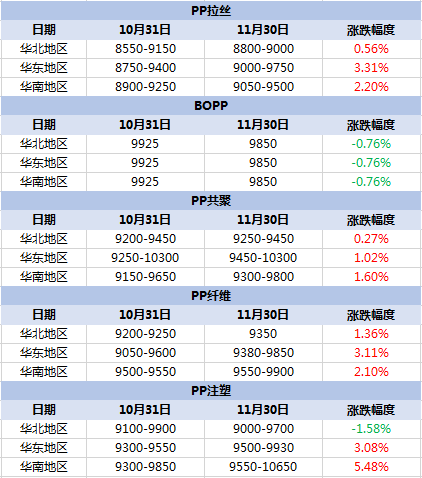

十一月中國聚丙烯市場跌漲狀況

從以上剖析,十一月中國聚丙烯市場原材料價格大部分上漲,在其中上漲幅度較大 的是注塑加工,次之是化學纖維和金屬拉絲。當月中國PP市場市場行情先抑后揚,價錢上位波動主導,但月末市場行情強陽后。

據(jù)買化塑檢測PP物價指數(shù)顯示信息:11月30日(周四)中國PP物價指數(shù)為97.93點,較周期時間內(nèi)最高處102.16點(2017-09-06)下跌4.14%,較17年最低值82.02點(5月12日)上漲19.40%。(注:周期時間指2017-01-01迄今)

▲影響因素之國際性期貨原油

當月國際原油價格波動上漲,創(chuàng)下近些年新紀錄。截止周四(11月30日)WTI 一月期貨原油收漲0.17%,報57.40美元/桶。布倫特原油一月期貨原油收漲0.73%,報63.57美金/桶。opec與包含烏克蘭以內(nèi)的10個非opec石油輸出國愿意再次限產(chǎn)九個月,將限產(chǎn)協(xié)議書增加到2018年末,剖析人員覺得,這一決策將立即危害將來國際油價供求平衡與價錢邁向,opec與頁巖油生產(chǎn)的國家中間的石油標價權(quán)之爭也將深陷攻堅戰(zhàn)。

▲影響因素之期貨交易

十一月PP主要1801合同波動運作,總體上漲187元/噸,上漲幅度為2.15%。月月初受國際原油價格持續(xù)上漲支撐點,PP1801合同最上漲至9346元/噸,接著慢慢下跌,直到月末爆跌最少跌至865兩元/噸。現(xiàn)階段PP期貨合約已由1801遷移至1805。

▲影響因素之供貨面

11月份中國聚丙烯設(shè)備維修損失率約在18.六萬噸,同比10月份的24.86萬噸級降低6.26萬噸級,下跌在 25.18%上下。伴隨著早期泊車維修設(shè)備相繼駕車,及其神華寧煤二期、云天化、青海鹽湖新設(shè)備相繼建成投產(chǎn)并出商品,進一步加重市場供貨工作壓力,生產(chǎn)能力的集中化釋放出來將集中化在十二月。總體看來,市場一手貨源慢慢提升,短時間要求不容易產(chǎn)生顯著轉(zhuǎn)變的前提條件下,市場供求矛盾將慢慢加重。

▲影響因素之中下游要求

十一月中國聚丙烯關(guān)鍵中下游公司開工率小幅度下降,現(xiàn)階段整體開工率在58%上下。在其中塑編領(lǐng)域開工率63%,BOPP開工率在63%,共聚物注塑加工開工率在49%。受冬天環(huán)境保護嚴厲打擊危害,一部分塑膠公司遭遇停工、減產(chǎn),一部分公司降負載生產(chǎn)制造,加上原材料價格保持上位牽制生產(chǎn)廠家補貨意向,一定水平上抑止著中下游要求。

▲后勢預測分析

總體看來,在市場一手貨源慢慢提升,短時間要求不容易產(chǎn)生顯著轉(zhuǎn)變的前提條件下,市場供求矛盾將慢慢加重,但因石油化工庫存量不高,短時間市場價格難有大幅度跌漲。預估十二月中國PP市場市場行情持續(xù)劣勢布局,不清除期貨交易股票盤面短暫性上漲提升現(xiàn)貨交易行情,但下跌預估要高過上漲。

來源于:買化塑