大連恒力石化常減壓安裝方案開車

已有人閱讀此文 - -

2018年12月11日,大連恒力石化發出消息,計劃12月15日投料開車,常減壓等裝置計劃開車。此消息一出,引發了業者對未來投產裝置的關注。

據了解,2018年新增PP產能為105萬噸。分別為如上表所示的中海殼牌、延安能源化工,久泰能源也計劃投產。但2019年投產裝置預計大于2018年。隨著國內裝置產能不斷釋放,市場供應壓力將逐步加大,聚丙烯的市場供應格局,或將發生轉變。

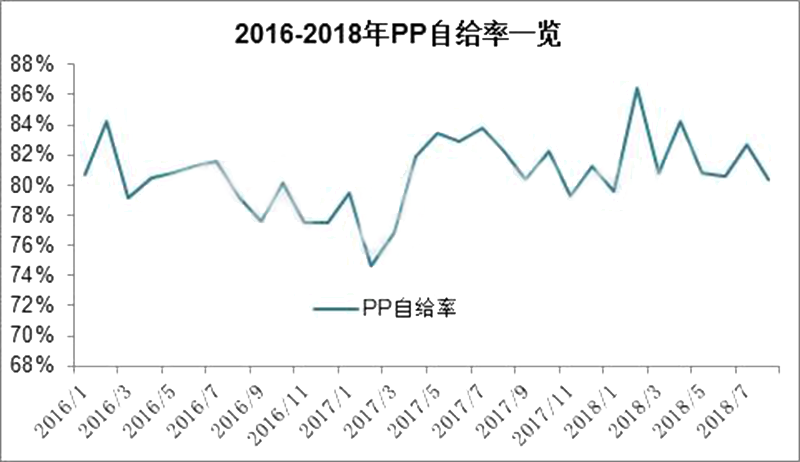

首先,自給率方面,隨著國內聚丙烯裝置產能不斷增加,石化生產企業產品種類不斷豐富,原料自給率不斷提高,如圖,2018年PP月度自給率平均在81.94%,略高于2017年的80.71%,預計2018年PP原料自給率較2017年提高1.52%。目前,中國聚丙烯每月仍有40-50萬噸聚丙烯需要從國外進口,但進口聚丙烯呈現增長趨勢的是高端原料,如抗沖共聚、管材、無規共聚等,通用料因原料同質化,及跌價行情中,進口聚丙烯到貨有時間及價格差,價格優勢不再明顯,通用聚丙烯進口量減少,進口依存度逐年降低,預計2018年PP進口依存度在20%以下。

其次,表觀消費量方面,近年來我國表觀消費量呈現逐年增長的趨勢。受宏觀經濟影響,2016年開始PP表觀消費量增速放緩,2018年受中美貿易戰影響,國內制品企業出口訂單受到波及,自9月份以后,下游工廠對原料需求逐步趨弱。石化生產企業裝置在2018年二、三季度集中檢修,雖然一定程度緩解供應壓力,但市場受期貨及宏觀多方面制約,需求表現依舊不佳。整個2018年聚丙烯表觀消費量增速依舊緩慢,預計2018年表觀消費量在2350萬噸附近。2018年聚丙烯繼續收納再生料市場收縮留下的缺口,表觀消費量小幅增加,預計增幅在3.29%左右。

2019年,聚丙烯還有更多裝置投產,計劃投產產能在605萬噸,鑒于四季度投產裝置有延期可能,損失產能可能過半。相較之下,2019年新增產能仍大于2018年。

來源:塑米城