巴西越南印尼等聚烯烴裝置臨時關停 聚烯烴價格漲跌不一!

已有人閱讀此文 - -中國境外的日本、韓國、伊朗、意大利、印度、巴西、美國等國家新冠肺炎疫情存在波動和不確定性。每年3-5月東北亞石腦油裂解裝置進入常規停車檢修季。春節過后美國的極寒天氣影響了得州很多化工裝置關停,近期蘇伊士運河的堵塞,也對國際物流運轉產生了較大影響。

東南亞的三家聚丙烯(PP)生產商意外于3月下旬關閉了工廠,進一步拉緊了該地區的供應。但是工廠關閉似乎對市場影響不大,因為買家繼續尋求源自中國的PP供應來彌補短缺。

由于技術問題,韓國PP生產商曉星于3月28日關閉了其在越南Ba Ria-Vung Tau省的30萬噸/年的PP工廠。該工廠本周內恢復運營。

由于技術問題,越南運營商Nghi Son煉油和石化于3月30日關閉了其在清化省的370,000噸/年的PP廠。業內消息人士稱,該工廠預計將保持關閉一周。

印尼生產商Polytama Propindo暫停了向其國內合同客戶的PP分配,這可能是由于3月29日國有Pertamina的125,000桶/天的Balongan煉油廠發生大火而中斷了其原料丙烯供應的預期。作為安全措施的一部分,在Pertamina關閉煉油廠以防止大火蔓延的同一天,印尼生產商Polytama Propindo暫時關閉了其在爪哇島西部Balongan的30萬噸/年的PP工廠。

根據一封客戶的信,Polytama正在與Pertamina協調供應丙烯原料,以便它可以恢復運行,但沒有提供其PP工廠的重啟日期。

市場參與者稱,Pertamina正在逐步重啟其Balongan煉油廠,預計它將很快恢復正常運營。Pertamina上周表示,大火發生后,煉油廠可能會關閉約4-5天。

自3月初以來,地區PP的供應已經緊張,由于丙烯原料短缺,兩家生產商以較低的利率運營他們的工廠,另一家生產商上個月關閉了工廠以進行計劃維護。東南亞買家一直在尋求來自中國的PP供應產品,這些產品以有競爭力的價格廣泛供應,以彌補東南亞和中東生產商的短缺,主要是拉絲等級的短缺。

圣保羅— 巴西石化產品生產商Braskem表示,該公司已于4月5日在圣保羅工廠部分停止運營,進行了為期51天的計劃維護。Braskem在一份聲明中說,停工影響了該綜合設施中的化學品和聚乙烯。這項工作包括對其中一家化工廠中的基于蒸汽的渦輪機進行改造,以允許使用高性能電動機。

Braskem警告說,在維護的第一天和最后幾天可能會鼓動。該公司表示,已計劃增加庫存水平,以使供應鏈不會受到維護的影響。一位貿易商稱,由于樹脂消費量的下降,未來幾個月巴西的供需似乎保持平衡。該貿易商稱:“包裝市場太弱,在接下來的兩個月中將變得更糟。” “順便說一下,這是一種季節性行為。”

然而,另一位貿易商稱,由于來自美國的產品較少,因此當地市場可能會出現聚乙烯短缺的情況,其中進入巴西的進口PE中有一半以上來自美國。

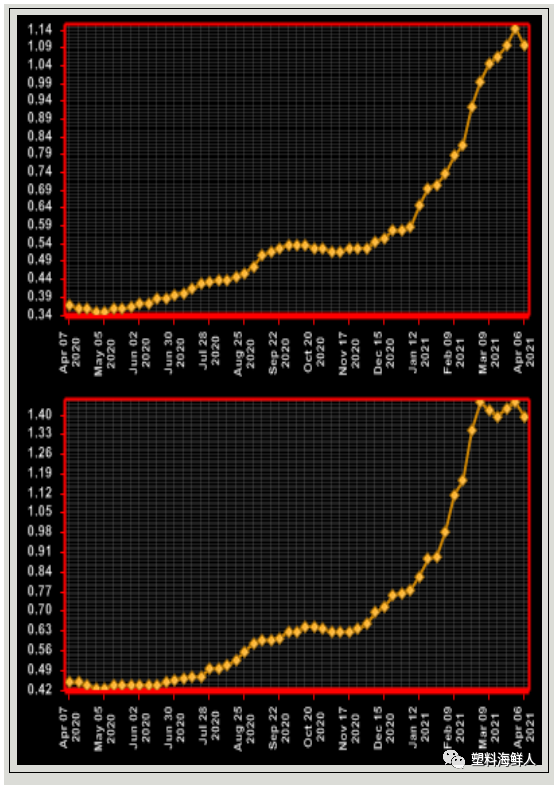

2021/4/8:美國聚烯烴更新:現貨塑料交易放緩,價格漲跌不一,其中HDPE繼續緊張上漲。

上周現貨塑料交易活動有所放緩,因為3月份和第一季度在周三結束,許多參與者因長假而提前休假。

商品樹脂價格漲跌不一,HDPE繼續上漲,而其他大多數聚乙烯等級保持穩定。聚丙烯放棄了早盤的漲幅,然后在周五下跌了幾美分。

但是我們平臺的成交量超過了歷史平均水平,但仍未達到2021年第一季度的最高水平。盡管如此,我們在本月和本季度都打破了許多公司的記錄,在此前所未有的樹脂短缺期間,我們非常感謝忠實的供應商的支持,加工商和轉售商的采購訂單非常繁忙,分析師和媒體對塑料交易所現貨市場和整個樹脂行業的總體興趣很大。

A):

塑料行業一直在從一系列嚴重的生產中斷中恢復過來,這些中斷始于8月下旬的颶風,然后繼續接連不斷,最終爆發于2月中旬的冬季風暴,襲擊了休斯敦/路易斯安那州地區。

這場風暴關閉了美國絕大多數的石化和塑料生產設施,導致PE供應減少,并使PP樹脂庫存創下歷史新低。在2月下半月幾乎看不到樹脂的新報價為零后,價格不斷創出新高,直到3月上半月。報價質量隨著月的過去而繼續提高,但是隨著不可抗力聲明的到位,生產商的主要材料僅用于履行合同訂單。

現在,大多數樹脂的裝置基本都可以恢復運行,但是有些裝置仍存在單體供應方面的問題,并且顯然也始終如一地生產優質樹脂。我們預計重新啟動石化廠將面臨挑戰,但六周后仍能看到大量副牌,過渡和變色樹脂仍可用于二級市場,仍然令人感到有些驚訝。

盡管需求受到了一些破壞,但總體上買家還是保持了彈性,并大步提高價格,這很好,因為在供需達到平衡之前,該行業還有很多工作要做。

B):

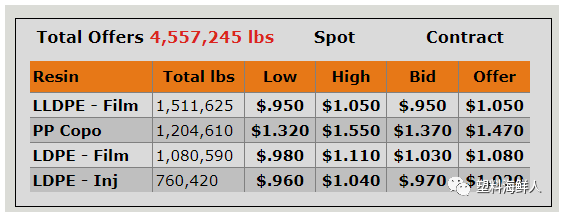

聚乙烯生產商在第一季度實現了每磅0.19美元的漲幅,四月份的價格高達每磅0.09美元。盡管已經出現了一些降級,并且從亞洲再到中東(現在蘇伊士運河已經通關)了,但Prime Blow Molding樹脂在現貨市場上基本上已經不存在了。

高流量HDPE注射等級保持極其緊密的狀態,而低熔等級(如桶和板條箱)已經開始出現。

LLDPE薄膜級別的產品繼續被緊緊供應,并逐漸向LDPE薄膜價格靠攏。

較低量的商品級產品(如用于注射的LDPE和LLDPE)仍然非常稀缺,因為它們不是早期回收生產的主要樹脂。乙烯單體成本持續上漲,過去一周又在上漲中。

C):

甚至在嚴峻的冬季暴風雨來臨之前,聚丙烯的供應都令人難以置信的短缺,因此額外的中斷難以為繼,價格也做出了相應的反應,迅速飆升至1.50美元/磅的水平。盡管某些等級的產品(例如CoPP耐久樹脂和無色透明樹脂)壓過了這個障礙,但即使在合同價格下跌了約1.125美元/磅(包括0.185美元/磅)的情況下,大多數其他PP材料在整個3月份仍處于停滯狀態并保持在這一高位。

單體成本的下滑被0.06美元/磅的毛利增加所抵消。確實,大量的PP進口量有助于滿足某些加工商的主要需求,而更便宜的劣質材料已成為那些能夠以犧牲價格為代價犧牲質量的更靈活加工商的青睞。需求的增長和缺乏彈性使現貨價格保持上漲。

PGP單體現貨價格繼續下滑至4月份,跌至$ .535 / lb,預示著另一筆單體合約的大幅下跌,如果持續下去將波及到PP合約中,這又將被另一提高PP利潤率的利潤所抵消。

盡管PP供求仍然不平衡,但我們預計隨著泡沫從市場頂部流出,PP價格將開始受到侵蝕。樹脂的價格比單體價格高出近1美元/磅是不可持續的。但是,隨著所有保證金的增加都注入PP合約中,我們預計降價將更為平穩,而不是嚴峻的價格暴跌。