未來5年,全球HDPE需求將如何變化?

已有人閱讀此文 - -最近一個時期,當石化產品和聚合物價格飆升,一些產品的利潤也在上升時,很難進行長期分析。

當今市場確實存在一定的特殊性。

1.對于全球大型“搖擺生產商”(例如中東和韓國的生產商)而言,將更多的貨物運往拉丁美洲和歐洲異常緊張的市場的機會仍然很大,在這些市場中,凈價差仍比亞洲強勁。

2.在關鍵的土耳其市場上,與中國和東南亞相比,聚乙烯(PE)的凈價也創下了歷史新高。令人懷疑其他產品也一樣。

3.甚至有關于從中國再出口PE的持續報道。這是非常非常不尋常的,因為中國通常處于如此巨大的PE進口依存度狀態。

商人們顯然需要在供應持續的時候順其自然。他們必須在訂購前繼續購買貨物,以預期價格會進一步上漲。

而且,石化和聚合物的買家需要在3月份立即購買其當前的原材料之前,以對沖4月份更高的價格。

這適用于轉化商和品牌所有者。許多品牌所有者要么運行自己的轉換設施,要么代表他們的轉換者購買樹脂。 但是,您仍然需要過濾掉噪聲,并考慮當我們現在看到的異常緊張的供應緩解時會發生什么。當然,供應會有所增加,許多離線工廠必須在某個時間點重新投入生產。

以美國為例,ICIS預計,美國大部分PE和聚丙烯(PP)設施將在3-4周的生產中斷后于3月中旬重新啟動。我們認為,美國市場將在整個4月至5月保持緊張。

如您所知,美國只是當今異常緊縮的一個因素。最近有關中東斷電的報道也減少了供應。

可以追溯到全球大流行開始時,來自煉油廠的丙烯,石腦油,丁烷和丙烷原料的供應已減少。這是由于汽油,柴油和噴氣燃料需求暴跌而導致煉油廠減產的結果。

因此,也許全球供應緊縮甚至會持續到5月以后,那時我們預計美國的某些極端供應緊縮將緩解。

也許,原油市場也將繼續為石化價格上漲提供動力。

3月4日歐佩克+決定不增加日產量500,000桶/天的信心,提振了人們對世界已經過大流行最嚴重時期的信心,這提振了石油市場。沙特阿拉伯在同次會議上宣布,將繼續每月自愿減少產量100萬桶。

但是,正如我所說,供應緊張的潮流將不得不在某個時候扭轉。因此每個石化生產商,貿易公司和買方中的每個計劃者都必須花費時間來確定指向市場何時轉向的信號。

將離線但又恢復在線的工廠和噸數加起來,只會使您到目前為止。$ 64,000懸而未決的大問題仍然是實際需求的強度,而不是買家在進一步的價格上漲之前積明顯的需求。

估計實際需求與定性一樣多,因為我們缺乏得出明確結論所必需的許多數據點。

缺少足夠的數據點有兩個重要原因。首先,當今全球四大趨勢(大流行,可持續性,地緣政治和人口統計)之間復雜的相互作用,完全顛覆了您可以將石化產品需求增長與GDP聯系起來的觀念。

因此,構建有關供應緊張后發生情況的方案至關重要。

一旦極端的供應緊張狀況結束,您需要有上,中,下三種方案,以了解價格和利潤可能發生的情況。

為幫助啟動該流程,請參見以下我上周針對2021-2025年全球石化產品實際需求的三種情況:

場景1:隨著西方國家釋放大量個人儲蓄,以及前所未有的財政和貨幣刺激水平進一步提振消費,石油化學產品的需求可能會激增。由于幾個月前澳大利亞從大流行中脫穎而出,因此澳大利亞的零售銷售飆升,住房市場反彈。西方的其他地區可能會緊隨其后,經濟繁榮也促進了中國重要的出口銷售。有人提出,未來幾年可能像“咆哮的2020年代”。在1920年代,西班牙流感大流行之后,全球經濟蓬勃發展。

場景2:或者,結果可能是中性的,因為2020年的消費量已經非常好。隨著我們從大流行中擺脫出來,在封鎖期間我們對某些商品的需求可能會減少,但對“舊世界”服務的需求卻會增加作為旅行。對旅行的額外需求可以通過對我們不再需要的商品的需求減少而抵消。

場景3:通貨膨脹的風險如何?相反,隨著經濟過熱和利率回到1970年代的水平,需求可能會崩潰(我認為這種可能性很小)。否則需求可能會下降,因為大流行導致的所有失業都不能完全通過刺激措施來彌補(我再次認為這不太可能,但客戶仍需要為這種不利情況做好計劃)。

請注意,這三種情況僅代表一種復雜程度。這三個結果僅考慮了從大流行中恢復對需求的影響。我們還需要將其他三個大趨勢的影響納入可持續發展,地緣政治和人口統計的影響之中。但這至少是您進行方案規劃的起點。

現在,在我上周針對全球PP需求所做的工作之后,讓我們考慮以下三種情況對于全球高密度PE(HDPE)可能意味著什么。在以后的文章中,我將介紹低密度PE和線性低密度PE。

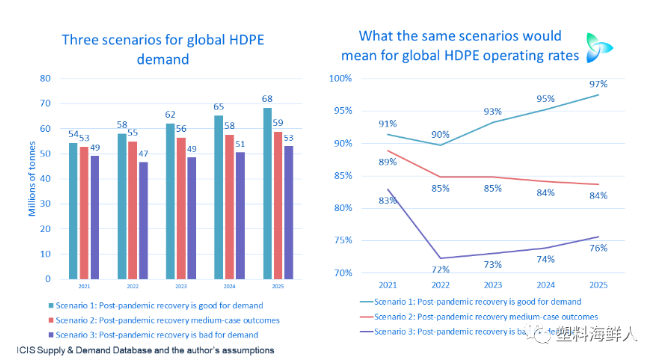

全球HDPE需求的三種情況

在場景1下,全球HDPE需求今年將增長8%,2022年和2023年將增長7%,2024-2025年將放緩至5%。2021-2025年,全球累積需求將達到3.08億噸,全球平均運行率將達到令人興奮的93%。這么多的長期預測HDPE下行周期過多的供應!

場景2保持平穩,但并不引人注目,場景2預計今年增長5%,2022年增長4%,2023-2024年增長3%,2025年增長2%。全球累計需求為2.8億噸,比方案1低2800萬噸。2021-2025年的平均開工率是85%。

我認為未來幾年全球利率不會超過3%,而且肯定不會接近1970年代的水平。在過去的十年中,美國的利率高達20%。對于在歷史上非常低的借貸成本中成長的一代人來說,這樣的利率幾乎是不可想象的。

但是,讓我們假設我錯了。在場景3下,通貨膨脹失控,要求利率遠高于3%。或由大流行留下的深刻的經濟疤痕并不能完全由財政和貨幣刺激措施來彌補。

場景3預測,今年全球HDPE需求增長將收縮2%,到2021年將收縮5%。2023-2024年將實現4%的正增長,2025年將增長5%。全球2021-2025年的累計需求將達到2.48億噸,整整達到6000萬噸低于場景1的噸數。2021-2025年的全球平均開工率為76%。

增量改進總比沒有好

對政府政策對石化產品需求的影響進行建模非常困難。

您必須首先按國家/地區查找警察的所有詳細信息。然后,您需要評估您認為該政策在解決經濟問題和說服人們打開錢包方面的有效性。如上所述,盡管已經實施了大規模的刺激計劃,但西方的儲蓄率仍在上升另一個關鍵要求是試圖更好地評估超市貨架和汽車陳列室下游的需求。

許多零售商擁有石化行業潛在的非常有價值的數據。但是他們會分享嗎?而我們如何處理這些海量數據而又沒有在數字化方面取得重大飛躍?

但是,如果我們能夠逐步推動對需求的更好衡量,那么這將是進步。實際可能總是小于理想。

在評估石化產品的增長時,不僅要依靠關閉或重新啟動的工廠數量的總和作為與GDP相關的幾乎直線模式。

如果僅依靠舊方法,石化生產商,貿易商和買家將繼續被事件蒙蔽。他們將繼續對市場動向作出反應,從而將數億美元的收益留在桌面上。